2019年國外一流云供應(yīng)商布局一覽

從各個(gè)分析機(jī)構(gòu)的排名來看,2019年的一流云提供商依然保持了各自的位置,但是其主題、策略和市場方法都在變化。總的來看,IaaS 之爭已基本塵埃落定,AWS、微軟 Azure和谷歌云平臺都將從中分得一杯羹,但人工智能和機(jī)器學(xué)習(xí)等新技術(shù)亦使得該領(lǐng)域向其他參與者敞開了大門。

與此同時(shí),隨著收購紅帽的IBM等企業(yè)的混合轉(zhuǎn)型,2019年的云計(jì)算市場肯定會出現(xiàn)多云的局面。今年的一流云計(jì)算提供商我們還列出了一些SaaS巨頭,這些巨頭將越來越多地通過擴(kuò)展來運(yùn)行企業(yè)的業(yè)務(wù)。

關(guān)于2019年的云計(jì)算,有一點(diǎn)需要注意,那就是市場并非零和博弈。云計(jì)算正在全面推動IT支出。例如,Gartner預(yù)測,2019年全球IT支出將增長3.2%,達(dá)到3.76萬億美元,即服務(wù)模式將推動從數(shù)據(jù)中心到企業(yè)軟件的一切支出。

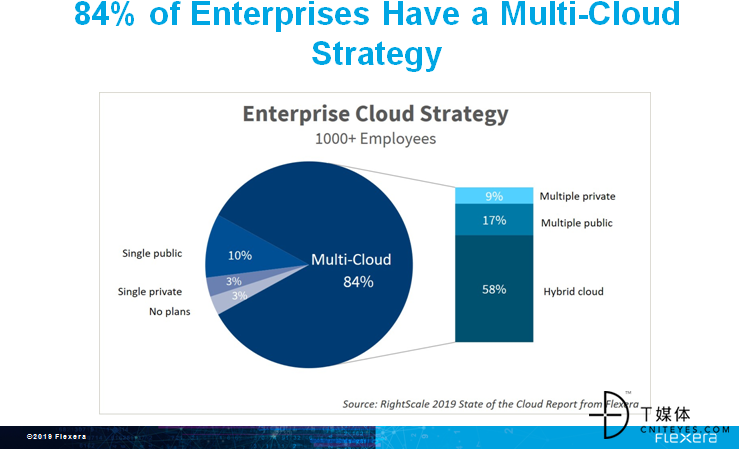

事實(shí)上,大型企業(yè)很可能會使用多個(gè)供應(yīng)商提供的云計(jì)算服務(wù)。真正的云創(chuàng)新可能來自以獨(dú)特方式混合并匹配不同公共云供應(yīng)商的客戶。

在一流云服務(wù)提供商中,2019年值得關(guān)注的主要主題包括:

定價(jià)權(quán)。谷歌提高了G Suite的價(jià)格,而云空間是一種為大多數(shù)新技術(shù)提供附加組件的技術(shù)。雖然計(jì)算和存儲服務(wù)往往是一場逐底競爭,但機(jī)器學(xué)習(xí)、人工智能和無服務(wù)器功能的工具卻可以疊加在一起。對于云計(jì)算客戶來說,成本管理是一個(gè)如此重要的主題,這是有充分理由的——也可以說是最大的挑戰(zhàn):尋找成本管理和關(guān)注鎖定的大主題。RightScale的一項(xiàng)調(diào)查發(fā)現(xiàn),從大公司到小企業(yè),云成本優(yōu)化都是一個(gè)重要的優(yōu)先事項(xiàng)。

來自軟件供應(yīng)商的許可、訂閱和使用模型的混合。云計(jì)算曾經(jīng)等同于訂閱和基于使用的定價(jià),但微軟已經(jīng)轉(zhuǎn)向混合模式。其他供應(yīng)商可能也會效仿。微軟即將推出的“外包”許可變更對企業(yè)用戶|企業(yè)軟件供應(yīng)商可能意味著什么呢?

多云。Kentik最近的一項(xiàng)調(diào)查強(qiáng)調(diào)了公共云客戶如何越來越多地使用多個(gè)供應(yīng)商的現(xiàn)象。AWS和微軟Azure通常是成對出現(xiàn)在企業(yè)客戶的選擇中的。谷歌云平臺也在其中。當(dāng)然,這些公共云服務(wù)提供商通常與現(xiàn)有的數(shù)據(jù)中心和私有云資產(chǎn)綁定在一起。把它們加起來,就會有一場健康的混合云和私有云競賽正在進(jìn)行,這將重新排序。虛擬機(jī)和容器也正在支持多云方法。

人工智能、物聯(lián)網(wǎng)和分析技術(shù)是云供應(yīng)商最暢銷的技術(shù)。微軟Azure、AWS和谷歌云平臺都有類似的策略,它們?yōu)榭蛻籼峁┯?jì)算、云存儲、無服務(wù)器功能。而像IBM這樣的公司正在尋求管理跨多個(gè)云的人工智能和云服務(wù)。

云計(jì)算領(lǐng)域正在迅速成熟,但財(cái)務(wù)透明度卻在倒退。當(dāng)Gartner云基礎(chǔ)設(shè)施的魔力象限從十幾家公司轉(zhuǎn)移到6家公司時(shí),情況就很明顯了。此外,云計(jì)算提供商的透明度也越來越差。例如,Oracle 過去常常在其財(cái)務(wù)報(bào)告中列出基礎(chǔ)設(shè)施、平臺和軟件即服務(wù)。如今,Oracle 的云業(yè)務(wù)已經(jīng)被整合在一起。微軟的“商業(yè)云”非常成功,但也很難分析。IBM有云收入和“即服務(wù)”收入。谷歌卻根本沒有計(jì)算云收入。除了AWS以外,似乎分析其他供應(yīng)商的云銷售變得更加困難。

為此,在本文中,我們將頭部云參與者分為四大類,基礎(chǔ)設(shè)施提供商、混合運(yùn)營商和SaaS群體。這種分類將IBM從一個(gè)大型基礎(chǔ)設(shè)施即服務(wù)的參與者推向了一個(gè)跨基礎(chǔ)設(shè)施、平臺和軟件的中間層。IBM是更加私有的云,并且與IBM云以及其他云環(huán)境的掛鉤相混合。Oracle 云主要是一個(gè)軟件和數(shù)據(jù)庫即服務(wù)提供商。而Salesforce已經(jīng)不僅僅是CRM。

IaaS和 PaaS

AWS

2018年收入: 256.5億美元

按最新季度計(jì)算的年?duì)I收增長率:按第二季度計(jì)算為330億美元

AWS將2019年視為投資年,因?yàn)樗鼘U(kuò)大了技術(shù)建設(shè),并增加銷售人員。亞馬遜沒有對這筆更高的投資進(jìn)行量化,但表示將在年底更新。

首席財(cái)務(wù)官Brian Olsavsky在與分析師的電話會議上表示,2018年資本支出低于預(yù)期。“AWS保持了非常強(qiáng)勁的增長速度,并繼續(xù)為客戶提供服務(wù),”他表示。“2018年是關(guān)于我們在2016和2017年對人力、倉庫和基礎(chǔ)設(shè)施的投資效率回收的一年。”

AWS 作為IaaS領(lǐng)域的領(lǐng)導(dǎo)者,并在從物聯(lián)網(wǎng)到人工智能、增強(qiáng)現(xiàn)實(shí)和分析等各個(gè)領(lǐng)域都處于領(lǐng)先地位。AWS現(xiàn)在不僅僅是一個(gè)IaaS平臺。AWS去年第四季度增長45%,去年一直保持穩(wěn)定。

談到開發(fā)者和生態(tài)系統(tǒng),AWS恐怕很難被超越。該公司擁有廣泛的合作伙伴(VMware、C3和SAP)和開發(fā)人員,他們正在發(fā)展這個(gè)生態(tài)系統(tǒng)。AWS通常是企業(yè)參與者在擴(kuò)展到多云方法之前的第一個(gè)灘頭陣地。

最大的問題是AWS能把它的觸角延伸到多遠(yuǎn)。AWS可能對 Oracle 以及其他一些公司的數(shù)據(jù)庫構(gòu)成威脅。通過與VMware的合作關(guān)系,AWS還擁有強(qiáng)大的混合云策略,可以通過多種方式滿足企業(yè)的需求。

AWS的戰(zhàn)略在其re: invention大會上得到了明顯體現(xiàn)。在會議上其展示了一系列難以追蹤的服務(wù)、新產(chǎn)品和開發(fā)人員友好性。隨著AWS成為一個(gè)機(jī)器學(xué)習(xí)平臺,人工智能是其增長的一個(gè)關(guān)鍵領(lǐng)域,也是其核心銷售賣點(diǎn)。據(jù)2nd Watch報(bào)道,AWS客戶正在尋找這些高增長領(lǐng)域,并將云提供商視為他們機(jī)器學(xué)習(xí)和數(shù)字化轉(zhuǎn)型努力的關(guān)鍵齒輪。

2019年第一季度,亞馬遜的利潤再次受到AWS的推動。亞馬遜首席財(cái)務(wù)官Brian Olsavsky表示,AWS目前的年化運(yùn)營規(guī)模超過300億美元。他強(qiáng)調(diào)了AWS在本季度贏得的客戶,包括與大眾、福特、Lyft和Gogo達(dá)成的交易。Olsavsky稱,截至第二季,AWS的運(yùn)營規(guī)模為330億美元。馬太效應(yīng)凸顯:強(qiáng)者愈強(qiáng)。

至于AWS的地位。Gartner將AWS作為其2019年的頂級IaaS供應(yīng)商。

2nd Watch發(fā)現(xiàn),AWS 2018年增長最快的服務(wù)包括:

- 亞馬遜Athena,年復(fù)合增長率為68%

- 亞馬遜 Elastic Container Service for Kubernetes 為53%

- 亞馬遜 MQ 37%

- AWS OpsWorks 23%

- 亞馬遜 EC2 Container Service21%

- 亞馬遜 SageMaker 21%

- AWS Certificate Manager20%

- AWS Glue 16%

- 亞馬遜 GuardDuty 16%

- 亞馬遜 Macie 15%

根據(jù)2nd Watch的使用情況,最受歡迎的AWS服務(wù)包括:

- Amazon Virtual Private Cloud

- AWS Data Transfer

- Amazon Simple Storage Service

- Amazon DynamoDB

- Amazon Elastic Compute Cloud

- AWS Key Management Service

- AmazonCloudWatch

- Amazon Simple Notification Service

- Amazon Relational Database Service

- Amazon Route 53

- Amazon Simple Queue Service

- AWS CloudTrail

- Amazon Simple Email Service

分析和預(yù)測可能是AWS值得關(guān)注的一個(gè)領(lǐng)域。隨著AWS推出預(yù)測和分析服務(wù),很明顯,該公司可以與實(shí)際業(yè)務(wù)功能更加緊密地聯(lián)系在一起。

AWS的觸角繼續(xù)向多個(gè)方向擴(kuò)展,但或許最值得關(guān)注的是數(shù)據(jù)庫市場。AWS正在捕獲更多的數(shù)據(jù)庫工作負(fù)載,并強(qiáng)調(diào)其客戶的成功。其推出的完全托管的文檔數(shù)據(jù)庫直接針對的是MongoDB。如果AWS捕獲更多的企業(yè)數(shù)據(jù),并且隨著它不斷發(fā)展服務(wù)并將其出售給用戶,那么,它將在未來幾十年根深蒂固。

Microsoft

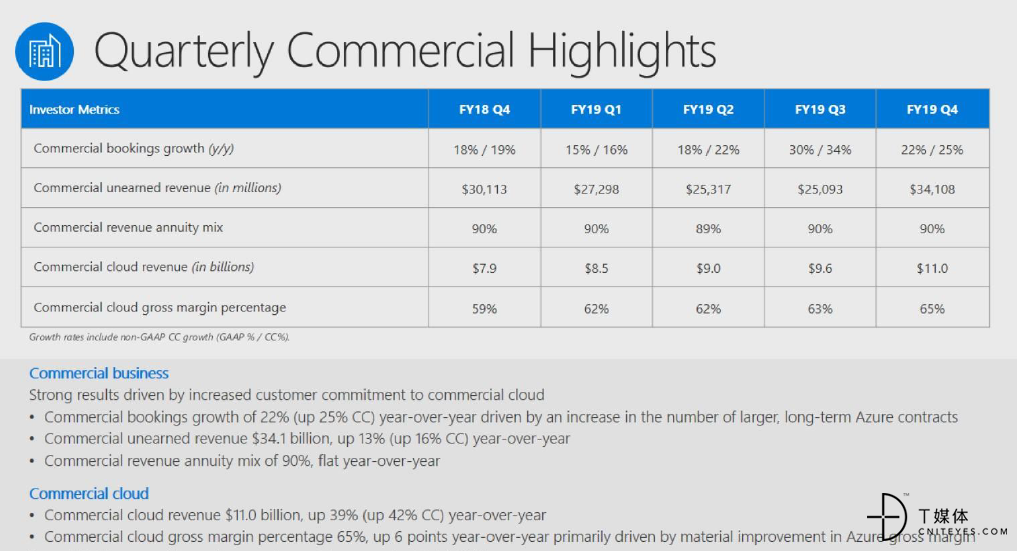

截至最近一個(gè)季度,商業(yè)云的年收入為440億美元

Azure的年?duì)I收預(yù)計(jì)為110億美元

微軟Azure是僅次于AWS的No. 2,但很難直接對這兩家公司進(jìn)行比較。微軟的云業(yè)務(wù)——被稱為商業(yè)云——包括從Azure到Office 365企業(yè)訂閱、Dynamics 365到LinkedIn服務(wù)的所有內(nèi)容。盡管如此,微軟強(qiáng)大的企業(yè)傳統(tǒng)、軟件堆棧和Windows Server等數(shù)據(jù)中心工具使其具有用戶熟悉的特性和良好的混合方式。

事實(shí)上,微軟首席財(cái)務(wù)官Amy Hood指出,該公司正在達(dá)成規(guī)模更大的云交易。Hood說:“在'19財(cái)政年度,我們達(dá)成了創(chuàng)紀(jì)錄的數(shù)百萬美元的商業(yè)云協(xié)議,其中超過1000萬美元的Azure協(xié)議也在實(shí)質(zhì)性增長。”

在差異化方面,微軟將重點(diǎn)放在人工智能、分析和物聯(lián)網(wǎng)上。微軟的AzureStack是另一個(gè)云與數(shù)據(jù)中心結(jié)合的產(chǎn)品,這是一個(gè)與眾不同的地方。

其首席執(zhí)行官薩蒂亞·納德拉表示,該公司的云計(jì)算部門正專注于醫(yī)療、零售和金融服務(wù)等垂直領(lǐng)域。這種方法直接來自于企業(yè)軟件銷售劇本。

Nadella說:

混合服務(wù)總是從基礎(chǔ)設(shè)施開始。因此,這是邊緣和云,而基礎(chǔ)設(shè)施被用作計(jì)算。事實(shí)上,你可以說一個(gè)公司走向數(shù)字化的衡量標(biāo)準(zhǔn)是他們使用的計(jì)算量。這是基礎(chǔ)。當(dāng)然,最重要的是,所有這些計(jì)算意味著它被用來處理數(shù)據(jù)。所以數(shù)據(jù)產(chǎn)業(yè),發(fā)生的最大的事情之一,就是人們整合他們所擁有的數(shù)據(jù),這樣他們就可以進(jìn)行推理。這就是像人工智能等服務(wù)被使用的地方。所以我們肯定看到了他們采用Azure層的路徑。

簡而言之,微軟正在銷售一系列廣泛的云產(chǎn)品,但很難將軟件即服務(wù)與Azure區(qū)分開來,后者將更直接地與AWS競爭。

事實(shí)上,微軟瞄準(zhǔn)行業(yè)的能力也是一場勝利。值得注意的是,微軟已經(jīng)贏得了不想與AWS合作的大型零售商的支持,因?yàn)樗鼈兣c亞馬遜展開了競爭。微軟也開始強(qiáng)調(diào)贏得更多客戶,包括Gap和Fruit of the Loom。

這種觀點(diǎn)在其他地方也得到了呼應(yīng)。Wedbush分析師Daniel Ives表示,AWS仍是大頭,但微軟在該領(lǐng)域擁有一些獨(dú)特的優(yōu)勢——尤其是強(qiáng)大的組織和實(shí)體游戲方面。Ives 寫道:

雖然杰夫·貝佐斯和AWS 顯然在未來幾年仍然是一個(gè)主要力量,但我們相信微軟與其合作伙伴和專門的銷售團(tuán)隊(duì)在2019年有一個(gè)主要的機(jī)會窗口轉(zhuǎn)換企業(yè)到Azure /云平臺上。

簡單地說,微軟可以將Azure與它的其他云服務(wù)結(jié)合起來,比如Office 365和Dynamics 365。使用Azure,微軟擁有一個(gè)全面的堆棧,從基礎(chǔ)設(shè)施到平臺再到運(yùn)行業(yè)務(wù)的應(yīng)用程序。

很難反駁微軟的宏偉戰(zhàn)略。微軟的商業(yè)云業(yè)務(wù)在第三財(cái)季繼續(xù)蓬勃發(fā)展。令人印象深刻的結(jié)果是,微軟在其Build 2019大會上的表現(xiàn)。在Build 2019大會上中,微軟為開發(fā)人員推出了一系列更新,但最重要的主題是強(qiáng)調(diào)Azure和云服務(wù)是該公司平臺方法的核心。

這家軟件和云巨頭概述了一切,從基于Cortana的認(rèn)知服務(wù)到工具,再到制造機(jī)器人和物聯(lián)網(wǎng)、機(jī)器學(xué)習(xí)和人工智能服務(wù)。

微軟還制定了從云計(jì)算到邊緣計(jì)算的數(shù)據(jù)故事,并與Red Hat等公司完善了混合策略。

根據(jù)RightScale的數(shù)據(jù),Azure正在蠶食AWS的一些地盤。

Google 云平臺

年?duì)I業(yè)收入:80億美元

谷歌云平臺一直在贏得更大的交易,并且成功挖角 Oracle 資深老兵托馬斯•庫里安(Thomas Kurian)作為其新領(lǐng)導(dǎo),其被視為與AWS和微軟 Azure的有力抗衡。谷歌云最大的發(fā)展是該公司在業(yè)務(wù)上給予更多的指導(dǎo)。谷歌首席執(zhí)行官桑達(dá)爾·皮查伊(Sundar Pichai)在公司第二季度收益電話會議上表示,云計(jì)算部門目前的年?duì)I收為80億美元。

在谷歌第四季度財(cái)報(bào)電話會議上,皮查伊引用了谷歌云平臺(GCP)的大量數(shù)據(jù)。然而,由于沒有披露收入,分析師感到有些失望。2018年開始時(shí),皮查伊表示,谷歌的云收入為10億美元/季度,平均分配給G Suite和GCP。

皮查伊概述了以下內(nèi)容,以便讓觀察者更好地了解谷歌云的位置:

谷歌沒有透露谷歌云收入的組成部分,上次該公司公布的云收入大致平分給了G Suite和GCP。

皮查伊對AWS進(jìn)行了不那么微妙的挖掘,他說:“像Lowe's這樣的零售商正在利用云計(jì)算作為改變客戶體驗(yàn)和供應(yīng)鏈的重要工具之一。”

人工智能和機(jī)器學(xué)習(xí)是谷歌云的主要賣點(diǎn)。

“當(dāng)我們進(jìn)入銀行業(yè)務(wù)時(shí),谷歌云是有競爭優(yōu)勢的”,金融服務(wù)是該公司的一大推動力。

谷歌云的增長將通過收購來實(shí)現(xiàn),比如對Looker的收購。

在谷歌Cloud Next,該公司通過一項(xiàng)名為Anthos的努力與混合云廠商建立了更多的聯(lián)系,概述了其行業(yè)努力,并利用了其人工智能技術(shù)。Anthos被認(rèn)為是谷歌云的大的多云和混合云游戲。

目前,谷歌在庫里安的帶領(lǐng)下組建了團(tuán)隊(duì),正在大舉招募云計(jì)算人才。

比如,最近聘請了Hamidou Dia擔(dān)任谷歌云解決方案工程副總裁。Hamidou 以前擔(dān)任甲骨文銷售咨詢、顧問、企業(yè)架構(gòu)和客戶成功部門的主管。谷歌云還任命John Jester為客戶體驗(yàn)副總裁。Jester將領(lǐng)導(dǎo)一個(gè)專注于體系結(jié)構(gòu)和優(yōu)秀實(shí)踐的服務(wù)團(tuán)隊(duì)。Jester之前是微軟負(fù)責(zé)全球客戶成功的副總裁。

而Dia和Jester的加入是在Rob Enslin加入谷歌云擔(dān)任全球客戶運(yùn)營總裁之后。Enslin以前在SAP。谷歌云的策略與經(jīng)過驗(yàn)證的企業(yè)軟件銷售技術(shù)相一致,這些技術(shù)圍繞著特定于行業(yè)的用例。

與此同時(shí),谷歌云也在發(fā)展與SAP的合作關(guān)系,旨在將其機(jī)器學(xué)習(xí)和人工智能服務(wù)與SAP的S4/HANA和C4/HANA結(jié)合起來。

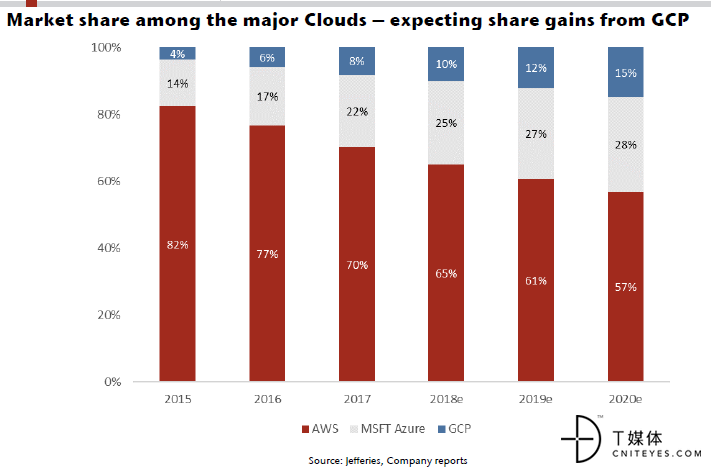

加起來,GCP似乎是AWS和Azure之后的第三名,但它與這兩家公司的差距有多遠(yuǎn)還有待觀察。華爾街投行 Jefferies 預(yù)計(jì),隨著時(shí)間的推移,GCP的市場份額將會增加。

庫里安領(lǐng)導(dǎo)下的谷歌云正在通過收購來增加火力。例如,谷歌云收購了Looker,以增強(qiáng)其分析能力。谷歌云很可能會繼續(xù)大舉收購,增加用戶和功能。

此外,由于G Suite 應(yīng)用程序和更多基礎(chǔ)設(shè)施服務(wù)的中斷,谷歌的云計(jì)算業(yè)務(wù)也面臨著日益增長的困難。

提高谷歌云收入的一個(gè)舉措是提高部分用戶的 G Suite 價(jià)格。這是直接與微軟Office 365競爭的G Suite的首次提價(jià)。G Suite 基礎(chǔ)版將把每個(gè)用戶每月的價(jià)格從5美元提高到6美元。G Suite商業(yè)版將從每個(gè)用戶每月10美元增加到12美元。根據(jù)谷歌的說法,每月25美元的G Suite企業(yè)版不會受到價(jià)格上漲的影響。

在競爭方面,這些定價(jià)舉措與Office 365一致。谷歌推出了一項(xiàng)有趣的云存儲定價(jià)計(jì)劃,該計(jì)劃可能會給企業(yè)帶來更可預(yù)測的成本。

多云和混合云參與者

雖然大型云服務(wù)提供商以人工智能作為差異化優(yōu)勢,在它們的產(chǎn)品組合中加入了更多內(nèi)容,但它們正在開拓一個(gè)市場,以管理多個(gè)云服務(wù)提供商。這群云玩家過去專注于混合架構(gòu),以連接數(shù)據(jù)中心和公共服務(wù)提供商,但現(xiàn)在的目標(biāo)是成為基礎(chǔ)設(shè)施管理平面。

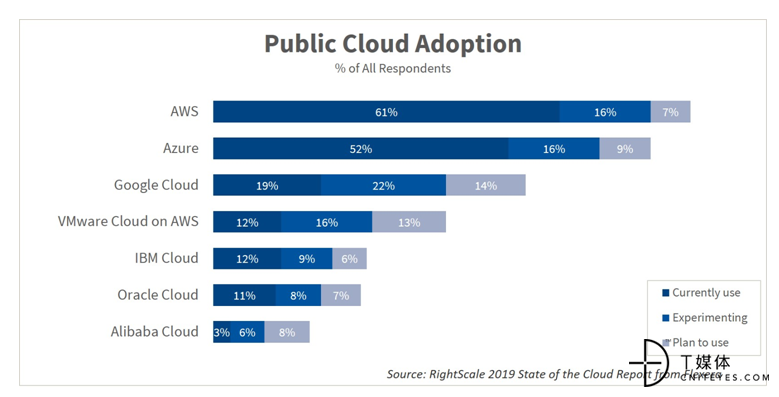

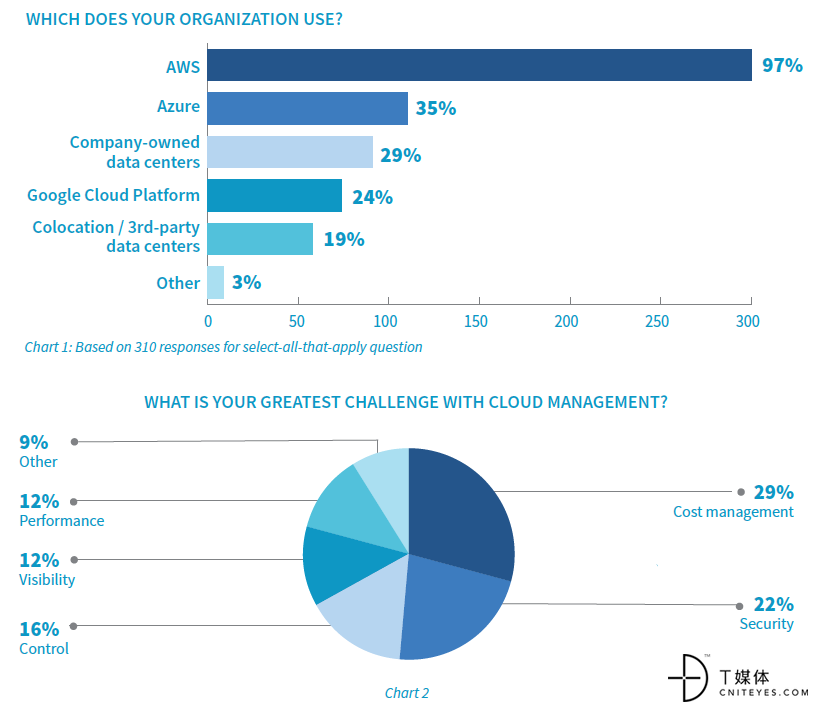

Kentik的研究強(qiáng)調(diào)了最常見的云組合是AWS和Azure,但也有客戶在谷歌云平臺上工作。根據(jù)Kentik的調(diào)查,97%的受訪者表示他們的公司使用AWS,但也有35%的人表示他們也積極使用Azure。24%的用戶同時(shí)使用AWS和谷歌云平臺。

IBM

按年計(jì)算的“即服務(wù)”收入:117億美元

IBM的云戰(zhàn)略和它的人工智能方法有很多共同點(diǎn)。藍(lán)色巨人的計(jì)劃是讓客戶能夠管理多個(gè)系統(tǒng)、服務(wù)和供應(yīng)商,并成為管理控制臺。IBM希望成為企業(yè)云環(huán)境的一部分,并幫助其運(yùn)行它。2018年,IBM推出了OpenScale for AI,旨在管理多種可能由主要云提供商提供的人工智能工具。IBM還推出了多云工具。可以將IBM視為云采納和計(jì)算服務(wù)策略的瑞士。

企業(yè)使用多個(gè)公共云提供商的舉動很有意思,這為IBM以340億美元收購紅帽提供了理由。IBM擁有自己的公共云,并將通過它提供從平臺即服務(wù)到分析、沃森甚至量子計(jì)算的一切服務(wù),但最大的賭注是,藍(lán)色巨人與 Red Hat 能夠使其成為領(lǐng)先的云管理企業(yè)。就IBM而言,它正在獲取其核心知識產(chǎn)權(quán)——沃森(Watson)、人工智能管理、云集成——并通過多個(gè)云交付這些知識產(chǎn)權(quán)。

Red Hat 的收購是IBM進(jìn)軍該領(lǐng)域的一個(gè)賭注。不過,IBM和紅帽公司的文化是如何融合在一起的,還有待觀察。從好的方面來看,這兩家公司多年來一直是混合云合作伙伴。

就Red Hat 而言,Red Hat則使用OpenShift開發(fā)了Kubernetes游戲。它還繼續(xù)與包括微軟Azure在內(nèi)的混合云生態(tài)系統(tǒng)合作。微軟首席執(zhí)行官納德拉甚至現(xiàn)身紅帽峰會。

事實(shí)上,IBM首席財(cái)務(wù)官James Kavanaugh在公司第四季度財(cái)報(bào)電話會議上重申了收購Red Hat的理由,并指出藍(lán)色巨人正看到IBM Cloud Private和其“混合開放”云環(huán)境的方法有了更多的交易。

IBM截至去年第四季度的“即服務(wù)”(as-a-service)營收為122億美元,這使其成為一家強(qiáng)大的云服務(wù)提供商,但無法與AWS和Azure相提并論。不過很有可能,所有大型云提供商的策略最終都會趨同。

在2019年的云戰(zhàn)爭中,新的混合云和多云景觀可能是更關(guān)鍵的看點(diǎn)之一。

還有一些主要的參與者可供企業(yè)客戶選擇:

VMware:它是戴爾技術(shù)組合的一部分,多年來一直在考慮傳統(tǒng)的數(shù)據(jù)中心。該公司以虛擬化供應(yīng)商的身份出現(xiàn),然后采用了從容器到OpenStack到任何其他出現(xiàn)的東西。或許,VMware最好的舉措是與AWS的緊密合作。這種混合云合作對雙方來說都是雙贏的,兩家公司都在繼續(xù)他們最初的努力。這一合作非常有趣,VMware正在幫助AWS進(jìn)入市場。

當(dāng)然,VMware也有自己的vRealize套件,vCloud Air, VMware HCX,云管理平臺,vSphere,網(wǎng)絡(luò)產(chǎn)品。

戴爾技術(shù)(Dell Technologies)和惠普(HPE):這兩家供應(yīng)商都有多種產(chǎn)品來運(yùn)營數(shù)據(jù)中心,并且正在接入云提供商。

HPE的計(jì)劃歸結(jié)為擴(kuò)展到邊緣的多云混合基礎(chǔ)設(shè)施。

不過,戴爾技術(shù)公司(Dell Technologies)在混合領(lǐng)域的表現(xiàn)最為搶眼。該公司在其年度客戶大會上概述了其戴爾云平臺,以及該公司將如何整合其產(chǎn)品組合的各個(gè)部分。該公司擁有多數(shù)股權(quán)的VMware將成為其產(chǎn)品和服務(wù)之間的粘合劑。這一努力為戴爾技術(shù)提供了一種更加集成的方法,使其云計(jì)算能夠在私有、本地和公共計(jì)算資源之間架起橋梁。

此外,還有思科,它通過收購建立了一個(gè)規(guī)模可觀的軟件投資組合。思科提出了一個(gè)“隨處數(shù)據(jù)中心”(data center anywhere)的設(shè)想,該設(shè)想圍繞著將其以應(yīng)用程序?yàn)橹行牡幕A(chǔ)設(shè)施(ACI)插入多個(gè)云。按照其想法,無論用戶如何劃分混合云游戲,最終的狀態(tài)都是相同的:多個(gè)提供者和私有基礎(chǔ)設(shè)施無縫連接。思科還與谷歌云服務(wù)建立了合作關(guān)系。Kubernetes、Istio和Apigee是Cisco-Google合作的粘合劑。

雖然隨著傳統(tǒng)供應(yīng)商正在醞釀新的硬件銷售方式,混合云市場受到了廣泛的抨擊,但新的多云世界甚至在那些想要把IBM、VMware、戴爾和HPE等公司變成恐龍的前暴發(fā)戶中也得到了更多的認(rèn)可。

不斷發(fā)展的SaaS巨頭之戰(zhàn)

SaaS市場還強(qiáng)調(diào)了供應(yīng)商及其不斷變化的策略和收購計(jì)劃如何使云分類變得更加困難。在2018年的云排名中,Oracle 被歸入AWS、Azure和GCP的行列,很大程度上是因?yàn)樗噲D在IaaS市場上大展宏圖。

盡管其首席技術(shù)官拉里•埃里森(Larry Ellison)似乎仍癡迷于與AWS對抗,但Oracle本質(zhì)上是一家軟件和數(shù)據(jù)庫即服務(wù)的公司。或許Oracle在云計(jì)算自動化和打造下一代基礎(chǔ)設(shè)施方面的努力取得了回報(bào),但就目前而言,該公司真正關(guān)注的是軟件。Salesforce通過收購MuleSoft也稍微改變了它的風(fēng)格,并為云戰(zhàn)略增加了一個(gè)集成旋轉(zhuǎn)(甚至是一些傳統(tǒng)的軟件許可)。SAP已經(jīng)成長為一家規(guī)模可觀的云計(jì)算公司,Workday也開放了自己的生態(tài)系統(tǒng)。

覆蓋每個(gè)SaaS參與者超出了本文的范圍,但是有一組供應(yīng)商可以稱為SaaS+。這些云服務(wù)提供商已經(jīng)擴(kuò)展到平臺,所有這些供應(yīng)商都有多個(gè)SaaS產(chǎn)品可以運(yùn)行企業(yè)的業(yè)務(wù)。

Oracle

年度云服務(wù)和許可證支持收入:264億美元

ERP和HCM年?duì)I收:26億美元

在Gartner 2018年和2019年的IaaS魔力象限中,該研究公司將研究范圍縮小到云公司。Oracle 成功晉級。甲骨文被視為一個(gè)利基基礎(chǔ)設(shè)施云提供商。

更確切地說,Oracle是一個(gè)SaaS提供商,這并不可恥。事實(shí)上,Oracle非常擅長SaaS游戲,從通過NetSuite進(jìn)軍中小型企業(yè)到將內(nèi)部軟件遷移到云的大型公司,它什么都涵蓋了。

但Oracle真正不同的是它的數(shù)據(jù)庫。該公司擁有龐大的安裝基礎(chǔ),一個(gè)自治的數(shù)據(jù)庫,旨在消除繁重的工作,并有潛力將其技術(shù)應(yīng)用到更多的云上。Oracle 將自己定位為云2.0的參與者。

Oracle 數(shù)據(jù)庫服務(wù)器技術(shù)執(zhí)行副總裁 Andy Mendelsohn 表示,數(shù)據(jù)庫的云遷移還處于非常早期的階段。“在SaaS領(lǐng)域,這是一個(gè)成熟的市場,企業(yè)客戶已經(jīng)接受他們可以在云中運(yùn)行HR和ERP,”他說。“但云中的數(shù)據(jù)庫很少被采用。”

Mendelsohn 說,Oracle 看到的更多的是客戶使用諸如Cloud at Customer 的服務(wù)和私有云方法遷移數(shù)據(jù)庫。他說,像Oracle的自治數(shù)據(jù)庫這樣的計(jì)劃可能更多的是關(guān)于私有云的方法。

在較小的公司中,數(shù)據(jù)庫在云計(jì)算中更為流行,因?yàn)樗璧耐顿Y更少。

“云的主要戰(zhàn)場將圍繞數(shù)據(jù)展開。這是每家公司的核心資產(chǎn),”他表示。

Cloud at Customer 是Oracle如何看待其多云戰(zhàn)略的一部分。分析人士表示,Oracle 應(yīng)該在更多的云上運(yùn)行其軟件和數(shù)據(jù)庫。

在 Oracle 去年12月公布第二季業(yè)績后,Stifel分析師John DiFucci表示:

盡管我們?nèi)匀徽J(rèn)為Oracle在SaaS市場上處于有利地位,但我們?nèi)匀粚ζ銹aaS/IaaS持更為謹(jǐn)慎的態(tài)度,無論是在營收還是相關(guān)的資本支出方面。

雖然我們認(rèn)為Oracle的安裝基礎(chǔ)是非常安全的,但我們相信大部分新的網(wǎng)絡(luò)數(shù)據(jù)庫工作負(fù)載都將流向非Oracle平臺(hyperscale解決方案、NoSQL、開源等等)。

我們?nèi)匀粚racle的IaaS努力保持謹(jǐn)慎,并支持Oracle增加對其他云的支持。

Mendelson 說,Oracle 在其歷史上一直在使用多種供應(yīng)商策略,因此隨著時(shí)間的推移,看到多云技術(shù)的出現(xiàn)并不難。

Salesforce

年度云收入:140億美元

銷售云:40億美元

服務(wù)云:36億美元

Saleforce平臺及其他:28億美元

營銷與商務(wù)云:20億美元

Salesforce成立于20年前,是一家CRM公司,現(xiàn)在已經(jīng)擴(kuò)展到從集成到分析、營銷到商業(yè)的各個(gè)領(lǐng)域。貫穿Salesforce云的是附加組件,比如人工智能系統(tǒng)Einstein。

簡單地說,Salesforce希望成為一個(gè)數(shù)字交通平臺,目標(biāo)是在2022財(cái)年實(shí)現(xiàn)收入在210億美元左右的目標(biāo)。

大多數(shù)云供應(yīng)商——公共的、私有的、混合的或其他——都會告訴你,云游戲處于在管理下捕獲數(shù)據(jù)的階段。而Salesforce也看到了成為記錄數(shù)據(jù)平臺的希望。Salesforce同時(shí)也在大舉進(jìn)軍分析游戲領(lǐng)域,比如其以157億美元收購了Tableau。他們的論點(diǎn)是,Tableau及其向Salesforce生態(tài)系統(tǒng)添加更多數(shù)據(jù)科學(xué)家的能力是一個(gè)戰(zhàn)略賭注。雖然Salesforce收購Tableau將使其現(xiàn)在的SaaS服務(wù)更少,但該公司很可能在未來將可視化軟件作為服務(wù)交付。

無論如何,Salesforce收購Tableau意味著分析公司將遭遇擠兌。

同時(shí)還要提一下Salesforce的Customer 360。該公司的總體計(jì)劃是使用Customer 360使Salesforce客戶能夠?qū)⑺袛?shù)據(jù)連接到一個(gè)視圖中。這個(gè)想法并不完全是原創(chuàng)的,但Salesforce的論點(diǎn)是,它可以更好地執(zhí)行,并將客戶置于數(shù)據(jù)世界的中心。

這樣算下來,Salesforce正成為其客戶的平臺賭注。Salesforce聯(lián)席首席執(zhí)行長 Keith Block 說,該公司正在達(dá)成更多價(jià)值2,000萬美元以上的交易,最近又與一家金融服務(wù)公司達(dá)成了9位數(shù)的交易。聯(lián)合首席執(zhí)行官兼董事長馬克•貝尼奧夫(Marc Benioff)表示,愛因斯坦人工智能正被添加到公司所有的云計(jì)算中。

Salesforce還與蘋果、IBM、微軟(在某些領(lǐng)域)、AWS和谷歌云等公司建立了良好的合作關(guān)系。

Salesforce 進(jìn)入市場的戰(zhàn)略圍繞著銷售多個(gè)云和開發(fā)行業(yè)特定的應(yīng)用程序,如該公司的金融服務(wù)云以及近期推出的制造業(yè),消費(fèi)品云等。

對于2019年,除了廣泛的經(jīng)濟(jì)衰退,幾乎沒有什么會破壞Salesforce的勢頭。沒錯(cuò), Oracle 和SAP仍是激烈的競爭對手,后者積極推銷下一代CRM系統(tǒng),但Salesforce被視為一個(gè)數(shù)字轉(zhuǎn)型引擎。微軟是另一個(gè)值得關(guān)注的競爭對手,因?yàn)樗蚕胩峁﹩我坏目蛻粢暯恰ynamics 365與Salesforce的競爭越來越激烈。Salesforce通過其營銷云服務(wù)與Adobe展開競爭。隨著Salesforce的不斷擴(kuò)張,它的競爭力也將不斷增強(qiáng)。

SAP

年度云訂閱和支持收入:50億歐元

云計(jì)算年?duì)I收:56.4億歐元

SAP有一個(gè)龐大的云軟件業(yè)務(wù),從ERP、HR到費(fèi)用(Concur)以及Ariba。該公司是主要的企業(yè)軟件提供商,但客戶正在遷移到云。SAP的方法與Oracle的策略一致,但有一個(gè)關(guān)鍵的區(qū)別:SAP將運(yùn)行在多個(gè)云上。

其CEO Bill McDermott在公司第四季度財(cái)報(bào)電話會議上提到了SAP的云合作伙伴。他說:“SAP與微軟、谷歌、亞馬遜、阿里巴巴以及其他公司建立了強(qiáng)有力的合作關(guān)系,以抓住這一創(chuàng)造價(jià)值的機(jī)會。客戶可以在本地運(yùn)行,在私有云或公共云中運(yùn)行。這是他們的選擇。”

SAP云產(chǎn)品線包括以下內(nèi)容:

- SAP S/4HANA Cloud

- SAP SuccessFactors

- SAP Cloud Platform, Data Hub (混合)

- SAP C/4 HANA

- 業(yè)務(wù)網(wǎng)絡(luò)軟件 (Ariba, Concur, 和 Fieldglass)

SAP是傳統(tǒng)授權(quán)軟件和云版本的混合體。首席執(zhí)行官Bill McDermott也概述了一些大的增長目標(biāo)。SAP預(yù)計(jì)2019年的云訂閱和支持收入將在67億至70億歐元之間。

展望未來,SAP預(yù)計(jì)云訂閱和支持收入將達(dá)到86億至91億歐元。到2023年,SAP希望將云訂閱和支持的收入增加為2018的兩倍。

SAP在Sapphire 2019年的會議上明確表示,公司的目標(biāo)是成為云數(shù)據(jù)播放器,將更多的S4/HANA和C4/HANA應(yīng)用程序放到云中,并成為大型服務(wù)提供商的合作伙伴。為此,SAP更多地與Azure、AWS和谷歌云合作。

最大的主題是SAP希望HANA成為企業(yè)數(shù)據(jù)的門戶,并推出了云數(shù)據(jù)倉庫。競爭很激烈,但是SAP和Oracle一樣,他們的策略是將客戶基礎(chǔ)遷移到云上。最大的區(qū)別在于SAP不關(guān)注基礎(chǔ)架構(gòu)云層。

Workday

年云收入:30億美元

Workday以人力資本管理(human capital management)而聞名,并將業(yè)務(wù)擴(kuò)展到金融和ERP領(lǐng)域,目前正通過一系列收購增加分析功能。

要知道,在AWS成為Oracle的寵兒之前,Workday是拉里•埃里森(Larry Ellison)咆哮的主要目標(biāo)。埃利森的那些口水戰(zhàn)說明,Workday 過得不錯(cuò)。

Workday的大部分收入來自HCM,但該公司已開始同時(shí)出售金融股。換句話說,Workday正試圖開發(fā)Salesforce正在開發(fā)的多云劇本。也就是說,Workday也有很多HCM的跑道。Workday在《財(cái)富》50強(qiáng)企業(yè)中有一半是它的客戶,在《財(cái)富》500強(qiáng)企業(yè)中約有40%是它的客戶。

Workday的分析業(yè)務(wù)正在通過收購進(jìn)行開發(fā),比如其收購了業(yè)務(wù)規(guī)劃參與者Adaptive Insights。

雖然Workday自身運(yùn)營良好,但該公司在擴(kuò)大其生態(tài)系統(tǒng)和利用公共云巨頭提供的基礎(chǔ)設(shè)施方面進(jìn)展緩慢。目前,Workday已經(jīng)開放,允許用戶在AWS上運(yùn)行,這是一個(gè)重大舉措,未來可能會帶來回報(bào)。

該公司還推出了Workday云平臺,允許客戶通過一組應(yīng)用程序編程接口在Workday內(nèi)編寫應(yīng)用程序。Workday云平臺于2017年推出,這使其平臺更加靈活和開放。

2019年,Workday有望拓展教育和政府以外的更多行業(yè)。醫(yī)療保健可能是其中一個(gè)選擇。

此外,Workday還針對更多中型企業(yè)推出了一種固定收費(fèi)的預(yù)配置應(yīng)用程序包Workday Launch。

Workday的競爭對手是 Oracle 和SAP的HCM和金融類產(chǎn)品。還有Salesforce,它是Workday的合作伙伴和未來的潛在敵人。對于Workday來說,另一個(gè)不確定因素將是微軟,該公司正在將LinkedIn更多地整合到人力資源分析中。