微軟、谷歌開打持久戰(zhàn),亞馬遜云能否繼續(xù)一家獨大?

在當今數(shù)字世界中,云計算的使用在各個行業(yè)中變得越來越普遍。

世界各地的企業(yè)都希望采用云服務來降低基礎(chǔ)架構(gòu)成本,加速軟件部署并提高運營靈活性。

許多公司已經(jīng)在使用市場領(lǐng)導者亞馬遜網(wǎng)絡服務(AWS)的產(chǎn)品和服務,該網(wǎng)站提供的云平臺是當今最全面,最可靠的平臺之一。

隨著越來越多值得信賴的第三方工具出現(xiàn),企業(yè)逐漸采取“多云策略”,向跨云供應商遷移,管理和監(jiān)控數(shù)據(jù)。

采用多個供應商,有利于企業(yè)避免過于依賴一個廠商,提高服務可靠性,降低成本。

多云策略使與AWS激烈競爭的云供應商受益,例如微軟Azure和谷歌云平臺(Google Cloud Platform,簡稱GCP)。

雖然多云戰(zhàn)略的重要影響尚未顯現(xiàn),但AWS,Azure和GCP之間的勢力分布正在緩慢轉(zhuǎn)變。

在本報告中,我們深入探討云計算的興起,細分技術(shù)的各個層面,評估這三大云提供商的產(chǎn)品,并深入了解該領(lǐng)域的一些新興趨勢。

云計算簡史

立克里德(J. C. R. Licklider)于1963年4月提出了最早的云計算概念。在他的設(shè)想中,星際計算機網(wǎng)絡將實現(xiàn)“政府,機構(gòu),公司和個人之間的信息互動”。

他最初的研究成為于1969年成立的阿帕網(wǎng)絡(ARPANET)的靈感來源。阿帕網(wǎng)是早期的分組交換網(wǎng)絡,也是第一個實現(xiàn)TCP / IP的網(wǎng)絡,它構(gòu)成了我們今天所知的互聯(lián)網(wǎng)的基本框架。

雖然阿帕網(wǎng)在20世紀70年代得到了一定發(fā)展,但直到1981年才將訪問擴展到計算機科學網(wǎng)絡(CSNET)。CSNET連接起了加州大學伯克利分校,普林斯頓大學,華盛頓大學等多個高校。

CSNET的互連性實現(xiàn)了對整個網(wǎng)絡中所有計算資源和基礎(chǔ)設(shè)施的訪問。這種利用地理上位置較遠的共享資源的概念,為現(xiàn)代云計算打下了基礎(chǔ)。

“云計算”的最早使用(書面)可以追溯到1996年11月,當時這一術(shù)語出現(xiàn)在Compaq的技術(shù)主管在內(nèi)部共享的文檔中。Compaq的高管們想要了解“互聯(lián)網(wǎng)云”將如何影響他們的客戶。

此后,“云計算”這個術(shù)語在技術(shù)圈中小范圍傳播,但直到2006年8月的年度搜索引擎戰(zhàn)略大會上才成為主流,當時的谷歌首席執(zhí)行官,埃里克·施密特(Eric Schmidt)表達了對云技術(shù)這一新機遇的熱情:

“有趣的是,現(xiàn)在出現(xiàn)了一個新興模式......我認為人們沒有真正了解到這一機遇究竟有多大。它的前提是數(shù)據(jù)服務和架構(gòu)位于服務器。我們稱之為云計算——而‘云’ 正處于某個別的地方。”

到目前為止,亞馬遜的AWS業(yè)務已經(jīng)擁有3種不同的云產(chǎn)品——分別是SQS,S3和EC2。這些服務共同提供了具有連接性(SQS),存儲(S3)和計算能力(EC2)的全面云計算解決方案。

這種方法很快博得想避免昂貴基礎(chǔ)設(shè)施費用的小型企業(yè)的歡心,如此一來,他們只需支付自己所需的計算資源,而無需管理或升級自己的基礎(chǔ)設(shè)施。

亞馬遜的舉措非常成功,而其他擁有大規(guī)模計算基礎(chǔ)設(shè)施的公司也紛紛效仿。

但在我們深入了解這些供應商及其服務之前,了解云計算的不同層級非常重要。

云計算服務層級

云計算由3個不同的層組成:基礎(chǔ)架構(gòu)即服務(IaaS),平臺即服務(PaaS)和軟件即服務(SaaS)。

IaaS

云計算服務層級中的基礎(chǔ)層,客戶向服務提供商付費以管理其網(wǎng)絡,存儲驅(qū)動器和服務器,但僅此而已,機構(gòu)將提供并管理自己的操作系統(tǒng),數(shù)據(jù)庫和開發(fā)工具。

Paas

除了IaaS的服務,還要加上操作系統(tǒng),數(shù)據(jù)庫和開發(fā)工具。機構(gòu)只需要管理應用程序的開發(fā)和部署。AWS,Azure和GCP主要以其全面的PaaS產(chǎn)品而聞名,提供輕松構(gòu)建和部署應用程序所需的一切。

SaaS

是指通過管理整個堆棧(包括基礎(chǔ)架構(gòu),中間設(shè)備和應用程序本身)來提供完整軟件產(chǎn)品的公司。Salesforce是SaaS提供商的一個例子,該公司管理和交付應用程序,同時還將數(shù)百萬用戶的數(shù)據(jù)輸入存儲在自己的全球數(shù)據(jù)中心。

AWS,Azure和GCP的個人分析將主要關(guān)注云計算堆棧的基礎(chǔ)架構(gòu)和平臺層,而后來對第三方工具和收購業(yè)務的分析將主要關(guān)注SaaS業(yè)務。

云平臺戰(zhàn)的出現(xiàn)

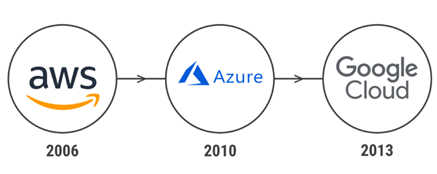

微軟在2010年2月推出了Windows Azure平臺,而谷歌在2008年發(fā)布了許多產(chǎn)品后,于2013年底發(fā)布了谷歌計算引擎——谷歌云計算的核心組件。

到2014年,這些公司開始互相參照彼此的產(chǎn)品和服務。他們還降低價格,想要打擊對手,并吸引新業(yè)務。亞馬遜,微軟和谷歌之間的競爭自然十分激烈。

從那時起,這三家公司就開始搶占云計算市場份額,預計到2022年,他們的份額加起來將達到5130億美元。

雖然Azure和GCP都在各自的云產(chǎn)品取得了重大進展,但AWS的起點奠定了毫無爭議的競爭力。

亞馬遜網(wǎng)絡服務的主導地位

亞馬遜在21世紀初擴展其電子商務業(yè)務,定期購買計算基礎(chǔ)設(shè)施以支持其網(wǎng)站的未來需求。這確保了即使對公司產(chǎn)品和服務的需求增長,該站點也可以在不會服務中斷的情況下穩(wěn)定運行。

但與許多其他公司一樣,亞馬遜要想有備無患,不得不提前購買基礎(chǔ)設(shè)施。亞馬遜不再將這些多余的資源閑置,而是將其常規(guī)計算支出轉(zhuǎn)變?yōu)榻?jīng)常性收入來源。于是AWS誕生了。

除了改變了亞馬遜規(guī)模擴張方式,這些服務還改變了技術(shù)業(yè)務的擴張方式。在推出時,時任AWS的副總裁的安迪·杰希(Andy Jassy) 指出這項服務為何具有變革性:

“亞馬遜S3的理念是,把基于互聯(lián)網(wǎng)的高質(zhì)量存儲視為前提。它可以幫助開發(fā)人員不再擔心他們將在何處存儲數(shù)據(jù),是否安全可靠,是否在需要時可用,與服務器維護相關(guān)的成本,或者他們是否有足夠的存儲空間。S3使開發(fā)人員能夠?qū)W⒂跀?shù)據(jù)創(chuàng)新,而不是弄清楚如何存儲數(shù)據(jù)。”

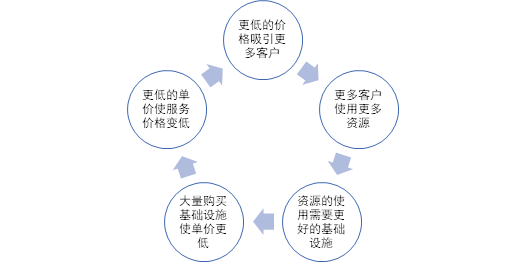

AWS作為曾經(jīng)唯一的云服務供應商,受益于“良性循環(huán)”(或稱為規(guī)模經(jīng)濟)。這使亞馬遜在支持其持續(xù)增長的客戶群的同時,能夠繼續(xù)創(chuàng)造利潤。

隨著時間的推移,亞馬遜持續(xù)大量購買基礎(chǔ)設(shè)施(以支持不斷增長的電子商務和AWS業(yè)務),這使得亞馬遜能夠以較低的單價購買這些資源。反過來,這又使AWS能夠?qū)⒊杀竟?jié)約傳遞給客戶。

今天,雖然AWS定價極具競爭力,但它并沒有作為成本最低的供應商廣為人知。部分原因是由于提供給客戶的服務類型較多,需要更高的價格提供給更多的開發(fā)人員和IT資源。

但AWS的情況并非總是如此。在早期,SQS,S3和EC2是該公司僅有的IaaS產(chǎn)品。

隨著AWS業(yè)務的擴展,該公司開始添加新產(chǎn)品和服務。亞馬遜的再投資做法帶來額外的計算和存儲功能,數(shù)據(jù)庫和開發(fā)人員工具。

不可避免的,AWS成為第一個全面的PaaS,為開發(fā)人員提供構(gòu)建和發(fā)布應用程序所需的一切。

在19個不同類別中,AWS提供多達140種獨特的服務。一些服務著力于機器學習,AR / VR和物聯(lián)網(wǎng)(IoT)等新領(lǐng)域。

,亞馬遜云能否繼續(xù)一家獨大?")

廣泛的服務類別使AWS成為許多公司的首選。AWS的服務安全,可靠,價格合理,在企業(yè)中備受歡迎。

這種良好的聲譽為AWS帶來了持續(xù)的收入(和收益)增長——一些公司每年在AWS上甚至會花費數(shù)億美元。

2017年,AWS總收入約為175億美元,而2018年的預期收入超過250億美元。如果AWS成為獨立企業(yè),它將成為全球第五大科技企業(yè)。

按目前的增長速度,AWS的年收入可能將在未來幾年超過SAP。這種持續(xù)的收入增長也為公司贏得了IaaS和PaaS市場份額的三分之一。

雖然市場份額經(jīng)常波動,但AWS仍保持相對穩(wěn)定的份額。即便如此,AWS首席執(zhí)行官Andy Jassy去年也承認,云計算行業(yè)將有許多贏家:

“球場上不會只有一個成功的球員。不會有30個那么多,因為規(guī)模在成本結(jié)構(gòu)以及服務范圍方面真的很重要,但是會有多個成功的參與者,和一些尚未嶄露頭角的人。但我希望有幾位有資歷的后衛(wèi)在這里開展業(yè)務,因為他們擁有龐大的企業(yè)客戶群,銷售隊伍,以及類似的資源。”

微軟是其中一家擁有大型企業(yè)客戶群的公司。微軟的Azure是AWS后的第二大云業(yè)務提供商,占了IaaS和PaaS市場份額的13%。

微軟Azure的企業(yè)專長

在薩蒂亞·納德拉(Satya Nadella)于2014年2月取代史蒂夫·鮑爾默(Steve Ballmer)擔任首席執(zhí)行官時,微軟經(jīng)歷了激進的轉(zhuǎn)型。

在納德拉到來之前,微軟進行了許多昂貴的投資,但并未獲得預期的回報。在2015年第四季度,微軟正式停止其音樂業(yè)務Zune,并將所有付費用戶向Groove流媒體服務轉(zhuǎn)移。

但這些舉措對微軟來說是必要的,因為這將資源重新分配包括云業(yè)務在內(nèi)的高增長業(yè)務。Azure現(xiàn)在仍然是微軟增長最快的業(yè)務之一。

特別是混合云(Hybrid-cloud),一直是Azure增長的主要推動力,也是公司最具競爭力的業(yè)務之一。混合云計算是一種將公共云服務連接到私有,本地區(qū)域,或內(nèi)部部署云服務的基礎(chǔ)架構(gòu)體系結(jié)構(gòu)。

許多全球大公司使用混合云,利用公共云的可擴展性和靈活性優(yōu)勢,同時保障本地基礎(chǔ)架構(gòu)的安全性和控制。

,亞馬遜云能否繼續(xù)一家獨大?")

例如,洲際酒店集團使用Azure的混合存儲,安全和管理工具來支持近跨越100個國家/地區(qū)的5,200多處房產(chǎn)的IT需求。

一些其他公司使用混合云計算作為他們涉足云服務的起點,首先使用混合架構(gòu),然后再使用公共云。無論哪種方式,Azure都支持混合云系統(tǒng)的各種使用。

一旦這些公司的需求發(fā)生變化,Azure也已經(jīng)擁有了良好的業(yè)績記錄,業(yè)務也步入正軌。

微軟40年的企業(yè)技術(shù)歷史有助于和客戶就業(yè)務目標的轉(zhuǎn)變進行溝通。微軟知道CIO如何評估供應商,也知道如何留住客戶——雖然每個公司的需求各不相同,但成本始終是一個重要的考慮因素。

云定價很復雜,往往視具體情況而定,但對于某些虛擬機(VM)來說,Azure已顯示出比AWS或GCP更大的價格優(yōu)勢。

虛擬機是在當前操作系統(tǒng)(主機操作系統(tǒng))之上運行的輔助操作系統(tǒng)(客戶機操作系統(tǒng))。客戶操作系統(tǒng)在主機操作系統(tǒng)的桌面上的單獨窗口中運行,就像使用某個應用程序一樣便捷。

例如,可以使用虛擬機在Mac上運行Windows程序或應用。

下表說明了針對各種類型的VM實例的三個云提供商之間的成本差異——在很多情況下,Azure都是最便宜的選擇。

,亞馬遜云能否繼續(xù)一家獨大?")

AWS和GCP對VM實例以秒收費,而Azure以分鐘收費,還會舍去秒數(shù)的零頭。由于VM提供完整的操作系統(tǒng)(如微軟自己的Windows和開源Linux Ubuntu),因此可以運行較長時間。因此,按分鐘計費和四舍五入可以為客戶節(jié)省資金。

CIO的另一個考慮因素是訪問全球數(shù)據(jù)中心網(wǎng)絡。雖然Azure的數(shù)據(jù)中心不一定是最多的,但它的范圍比AWS或GCP更廣。事實上,使用Azure的區(qū)域范圍分別是另外兩個提供商的兩倍。

,亞馬遜云能否繼續(xù)一家獨大?")

Azure在沒有AWS和GCP的地區(qū)發(fā)展當然更加順利。例如,Azure(即將)成為這三家中第一家在南非推出數(shù)據(jù)中心的供應商。這將為Azure提供一個前所未有的機會,擴大在該地區(qū)的市場份額。

雖然AWS和GCP目前都沒有計劃在非洲推出數(shù)據(jù)中心,但它們能夠通過其全球連接的網(wǎng)絡提供云服務。即使最近的數(shù)據(jù)中心位于其他大陸,它們也能以立足穩(wěn)定性和高速為客戶提供服務。

特別是GCP,擁有最好的內(nèi)容交付網(wǎng)絡之一。

谷歌云平臺的持久戰(zhàn)

如今,GCP擁有17個可用區(qū)域,52個地點(區(qū)域內(nèi)的位置),在35個國家擁有100多個入網(wǎng)點(PoPs)。PoPs是谷歌通過對等操作將其網(wǎng)絡連接至外部互聯(lián)網(wǎng)的進入點,可以在跨網(wǎng)絡交換流量時以更低的成本,達到更好的表現(xiàn),發(fā)揮更好的性能。

此外,GCP還擁有數(shù)千英里的光纖電纜,用于處理延遲信息。 這些元素共同構(gòu)成了Google強大的云平臺和內(nèi)容交付網(wǎng)絡。

根據(jù)Cedexis(2018年由Citrix收購)進行的研究,Google Cloud提供了最快速,最安全的全球內(nèi)容交付(提供最快的SSL)。

,亞馬遜云能否繼續(xù)一家獨大?")

該網(wǎng)絡引起了Netflix,Spotify和蘋果等公司的注意,這些公司已將數(shù)據(jù)從AWS和/或Azure平臺遷移到GCP。

一個值得注意的例子是Spotify,從2016年開始將AWS的1.5B大小的文件移至谷歌。根據(jù)Spotify最近提交的一份文件,該公司目前正在將其所有數(shù)據(jù)存儲遷移到GCP。

Spotify是GCP早期的高增長“主要客戶”之一,提供源源不斷的穩(wěn)定資金。根據(jù)最近的報道,音樂流媒體平臺計劃在未來3年內(nèi)在GCP上花費近4.5億美元。

隨著谷歌繼續(xù)吸引更多大企業(yè),它將促使這些企業(yè)更多地關(guān)注新興科技,如人工智能(AI)和機器學習(ML)。

公司在該領(lǐng)域的主要舉措之一是其開源的深度學習庫TensorFlow,這是目前最受歡迎的機器學習庫。 它的廣泛使用創(chuàng)造了一個龐大的、互相參與的社區(qū),也進一步發(fā)張了開源數(shù)據(jù)文檔。

但TensorFlow只是Google支持的眾多開源項目之一。 截至2018年8月1日,谷歌已經(jīng)支持了42個專注于云平臺的開源項目,還有數(shù)十個專用于數(shù)據(jù)庫和開發(fā)人員工具的項目。

,亞馬遜云能否繼續(xù)一家獨大?")

該公司還專注于物聯(lián)網(wǎng)等新興領(lǐng)域。 除了十幾個開源項目外,該公司還宣布在2018年2月公開發(fā)布Cloud IoT Core,并在2018年7月的Google Cloud Next會議期間公布其Edge TPU。

Cloud IoT Core和Edge TPU一起,可以讓企業(yè)能夠連接、管理和提取數(shù)百萬全球分散的物聯(lián)網(wǎng)設(shè)備的數(shù)據(jù)。該平臺還允許用戶實時處理,分析和可視化物聯(lián)網(wǎng)數(shù)據(jù)。

根據(jù)斯倫貝謝數(shù)字技術(shù)副總裁Chetan Desai的說法,這家石油和天然氣公司已“能夠通過連接大量(物聯(lián)網(wǎng)核心)設(shè)備來構(gòu)建快速原型......并使用谷歌云平臺數(shù)據(jù)流和BigQuery進行實時監(jiān)控。 ”

這些大數(shù)據(jù)工具也是GCP的兩個秘密武器。大數(shù)據(jù)收集和分析這兩個領(lǐng)域也是谷歌的自帶優(yōu)勢。因此,Cloud Dataflow和BigQuery為GCP提供了優(yōu)于競爭對手的小小優(yōu)勢。

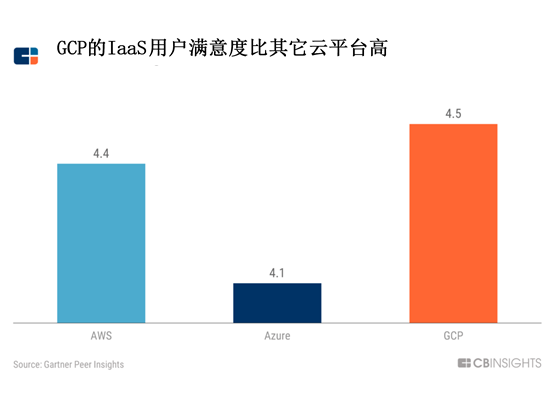

總之,這些產(chǎn)品、服務以及GCP的直觀用戶界面使公司在云平臺IaaS客戶滿意度評級方面的排名高于同行。

此次調(diào)查評估了所有供應商,但GCP顯然是提供高質(zhì)量云平臺上的領(lǐng)導者。

隨著GCP的不斷發(fā)展,它將繼續(xù)專注于新興技術(shù),并與年輕的成長型公司合作。在最近的谷歌Cloud Next云平臺大會上,首席執(zhí)行官Diane Greene強調(diào)了這一策略:

“我們在打持久戰(zhàn)。有人估計只有10%的工作量是在大型公共云平臺上。如果現(xiàn)在不在公共云平臺中,之后它也將會出現(xiàn)在公共云平臺中。”

雖然GCP目前在總收入方面落后于AWS和Azure,但仍然取得了重大進展。就在去年,該公司與Snap公司簽訂了為期5年、價值20億美元的合同(4億美元/年),用以支持Snapchat的核心功能和內(nèi)容交付。

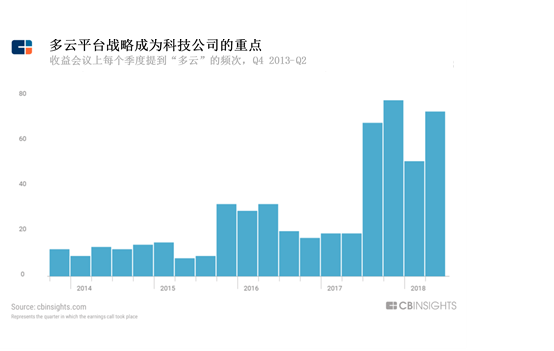

多云平臺戰(zhàn)略的興起

公司正見證云平臺提供商帶來的種種益處,但許多人發(fā)現(xiàn)將使用權(quán)限完全放在一個平臺的效率較低。

組織采用多云平臺策略來避免供應商一家獨大,還可提高應用程序可靠性,降低成本、選擇利用每個云平臺供應商提供的最佳服務。

根據(jù)CB Insights的盈利轉(zhuǎn)錄工具,像Snap這樣的公司已經(jīng)在收益報告會議上討論了他們的盈利多云平臺策略。前首席財務官Drew Vollero強調(diào)了Snap的多云平臺戰(zhàn)略如何為公司節(jié)省了資金:

“通過執(zhí)行多云平臺戰(zhàn)略,我們已經(jīng)能夠緩解用戶成本的增長。具體而言,每位用戶的托管成本從一年前的0.72美元下降到本季度的0.70美元。在銷售額增長一倍以上且參與度指標大幅增長的一年中,這無疑是巨大的進展。”

Snap并不是唯一采用和討論這些策略的公司。根據(jù)CB Insights的數(shù)據(jù),多云平臺策略一直是近期收益電話的熱門話題。

根據(jù)云平臺管理公司RightScale進行的年度調(diào)查,81%的受訪者(專業(yè)技術(shù)人員)現(xiàn)采用多云平臺策略,平均利用云平臺次數(shù)是4.8。

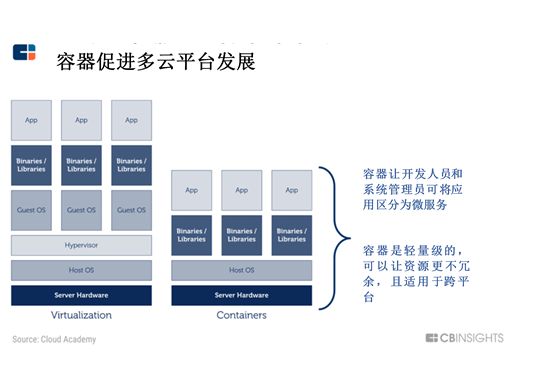

支持采用多云平臺策略的主要驅(qū)動因素之一是越來越多微服務的使用。微服務作為較小的單獨服務(代碼片段)運行,它們連接在一起形成一個綜合應用程序。例如,零售商的電子商務應用程序可能具有各種微服務,一個用于登錄驗證,另一個用于商店定位服務等。

微服務存在于容器中,提供獨立運行微服務所需的一切(庫,配置文件等)。即便如此,這樣的容器也是輕量級的,這資源密集程度更低,成本更低,并且可以跨云平臺移動。

容器使用應用程序編程接口(API)進行通信。API允許微服務協(xié)同工作來運行完整的應用程序,無論它們位于何處(甚至跨多個云平臺提供商)。

當需要更新應用程序時,開發(fā)人員只需編輯單個微服務。不再需要更新整個應用程序。

例如,如上文提到的零售商想要在其應用程序上編輯商店定位器功能,則可以在不更新整個應用程序的情況下執(zhí)行此操作。

但是,雖然微服務和容器的引入改進了軟件開發(fā),部署和運行時間,但它們還帶來了額外的復雜性——外部運條件越多,運行的組件越多。

因此,出現(xiàn)了許多第三方工具來改善當今的云平臺計算生態(tài)系統(tǒng)。

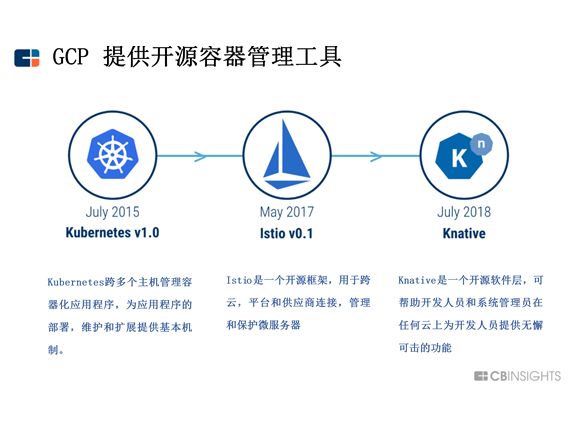

GCP甚至已經(jīng)建立了自己的專有容器管理和編排工具。但與AWS和Azure不同,Google的工具是開源的,可用于跨多個云平臺管理容器。

事實上,GCP公開鼓勵采用多云平臺戰(zhàn)略。而谷歌的開源多云平臺容器編排平臺Kubernetes就是一個很好的例子。

自4年前發(fā)布以來,Kubernetes已經(jīng)在所有云平臺上實現(xiàn)了大幅增長。即便如此,Docker仍是當今最流行的容器管理和編排工具。

2018年6月13日,Docker項目負責人宣布了其在多云平臺環(huán)境中應用程序管理的初始支持。Docker首席產(chǎn)品官Scott Johnston強調(diào),需要一個可以在不同環(huán)境中管理分布式容器的單一平臺:

- “目前有85%的企業(yè)IT組織采用多云平臺戰(zhàn)略,因此客戶擁有用于管理整個應用程序組合的”單一平臺“變得越來越重要。 [Docker]通過為客戶提供容器化應用程序的可移植性優(yōu)勢以及跨所有基礎(chǔ)架構(gòu)對這些容器化應用程序的可移植管理,實現(xiàn)了對云平臺的承諾。“

根據(jù)之前引用的RightScale調(diào)查,近一半的受訪者今天使用Docker。它不僅是最受歡迎的容器化工具,而且它也是最受歡迎的DevOps工具之一。

盡管亞馬遜,微軟和谷歌擁有自己的專有工具,開發(fā)人員通常更喜歡這些第三方產(chǎn)品,這些產(chǎn)品可以跨云云平臺提供更高的可移植性。

越來越多像Docker這樣的第三方服務為希望吸引客戶注意力離開AWS的提供商提供了優(yōu)勢。

三方博弈

最近幾個月,Azure和GCP都吸引了大量業(yè)務。在2018年7月,沃爾瑪與Azure簽署了一份為期5年的協(xié)議,而谷歌首席執(zhí)行官桑達·皮采宣布,Target“將其業(yè)務的三個領(lǐng)域遷移到谷歌云云平臺”。

自2017年初開始遷移遠離AWS以來,Target一直與谷歌合作。該公司繼續(xù)采用多云平臺戰(zhàn)略,但Target旨在避免威脅其核心業(yè)務的供應商,沃爾瑪也一樣。

盡管AWS的運營獨立于亞馬遜,但它確實提供了公司的大部分收益。反過來,這些收益推動了公司的擴張。

隨著亞馬遜繼續(xù)參與越來越多的行業(yè),AWS業(yè)務可能與之產(chǎn)生利益沖突。 由于亞馬遜日益占據(jù)主導地位,沃爾瑪和Target成為第一批抵制AWS的企業(yè),沃爾瑪已經(jīng)要求其部分供應商開始遷離亞馬遜的云平臺服務。

這些類型的戰(zhàn)略遷移是否會影響AWS善未可知。即便如此,Azure和GCP正在盡一切努力吸引客戶遠離AWS并縮小市場份額差距。

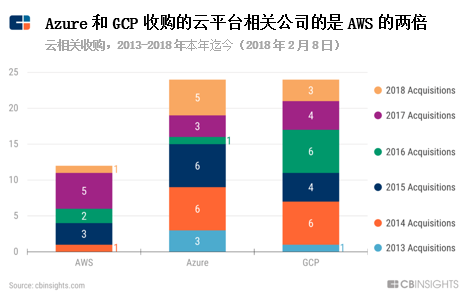

自2013年以來,Azure和GCP收購的云平臺相關(guān)公司的是AWS的兩倍。AWS僅收購了12家企業(yè),而Azure和GCP各自收購了24家企業(yè)。

在此期間最著名的收購之一是微軟近期收購了GitHub(2018年6月實質(zhì)75億美元),為全球超過2800萬開發(fā)商提供版本控制和源代碼管理工具。

雖然Azure肯定會受益于GitHub的專有工具和57M +存儲庫,但社群可能會為業(yè)務提供持續(xù)的潛在客戶。

據(jù)Business Insider稱,GitHub從企業(yè)客戶那里獲得了大約1億美元的收入。將此業(yè)務與Azure的云平臺服務套件相結(jié)合,可能會為微軟帶來巨大的業(yè)務。

但是,獲取外部業(yè)務并不是Azure采用的唯一策略。

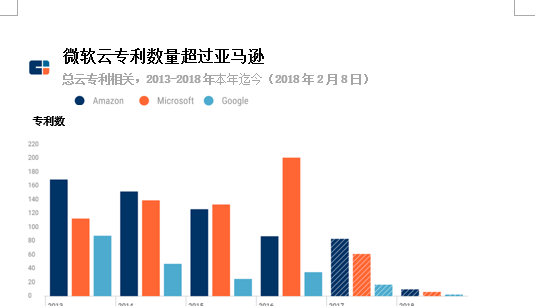

2015年,微軟自2011年以來首次超過亞馬遜年度云平臺計算專利申請(Azure首次發(fā)布后一年)。在接下來的一年里,微軟與云平臺相關(guān)的專利申請是亞馬遜的兩倍(比谷歌的高出近6倍)。

也就是說,如果微軟的應用程序和收購步伐繼續(xù)下去,可能很快會擁有一大批知識產(chǎn)權(quán)來進一步區(qū)分其服務并改善其市場地位。谷歌也一樣,如果它繼續(xù)收購有前途的企業(yè),并開展像Kubernetes這樣促進多云平臺戰(zhàn)略的采用。

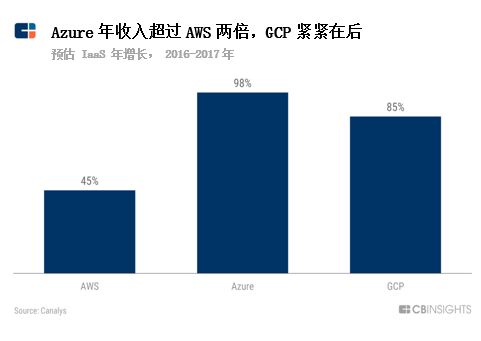

Azure和GCP的年增長率超過AWS的近2倍,但重要的是要注意AWS是一個比Azure和GCP更大的業(yè)務。

如果這些增長率繼續(xù)下去,那么行業(yè)動態(tài)肯定會轉(zhuǎn)向青睞Azure和/或GCP。

結(jié)語

雖然亞馬遜仍然是IaaS和PaaS聯(lián)合市場的主導力量,但企業(yè)再也無法在一家云平臺提供商中得到滿足。特別是可能威脅到其客戶核心業(yè)務的產(chǎn)品。

采用多云平臺策略可以使組織從一個提供商那里獲得多樣化的依賴,降低成本并提高可靠性。

雖然Azure和GCP的云平臺收入與AWS的25億美元+運行率相比相形見絀,但其增長速度卻是其兩倍。這是Azure和GCP的一個有希望的標志,兩家提供商繼續(xù)收購更多公司,申請更多專利(微軟),支持更多的開源項目(谷歌)。

但是,這些努力不一定會搶走AWS的市場份額。隨著市場整合,盡管Azure和GCP的速度更快,每個提供商的份額增加的可能性更大。

雖然云平臺戰(zhàn)的未來尚未明確,但有兩個明顯的事實:首先,激烈的競爭將以各種方式使云平臺客戶受益。第二,用AWS首席執(zhí)行官安迪·杰希的話來說,“球場上不會只有一個成功的球員……會有多個成功的參與者,和一些尚未嶄露頭角的人。”