CA Technologies銀行業(yè)務系統監(jiān)控淺析

商業(yè)銀行IT系統按功能劃分大致可以分為四類:業(yè)務系統、管理信息系統、渠道系統、其它系統。業(yè)務系統作為對外提供的金融服務的主要載體,關系到每個用戶最終體驗到的服務,保證其服務質量是每個銀行管理工作中的一項重要措施。近年來中國各銀行的業(yè)務系統也正如中國的經濟一樣在日新月異的發(fā)展著。業(yè)務種類方面,從傳統的總賬處理業(yè)務發(fā)展到日益普遍的網銀等電子銀行業(yè)務。IT實現手段方面,傳統的銀行等業(yè)務系統通常在大型機上運行,并由銀行網點的柜員通過特定終端操作;而新一代的網銀業(yè)務系統通常都由最終用戶在自己的客戶端發(fā)起,***到大型機端來處理。這類業(yè)務系統屬于橫跨分布式平臺和大型機平臺的混合業(yè)務系統。

銀行業(yè)務系統平臺的選擇

商業(yè)銀行業(yè)務系統平臺的選擇是個復雜的過程,目前并沒有固定原則和方法,需要結合每個銀行實際情況而定。基本考量因素(見表1)包括:

考量因素

1. 現有平臺。中農工建等大行由于后臺都采用的大型機平臺,在考慮新業(yè)務系統時需要考慮選擇的穩(wěn)定可靠的大型機為后端,前端考慮到最終用戶的操作,通常選擇分布式系統作為前端

2. 移植成本。為了結合原有的業(yè)務系統,每個新的業(yè)務在選擇平臺時必然要考慮把舊有業(yè)務移植到新平臺的成本。在國內有很多中小企業(yè)選擇了z/Linux做為新業(yè)務的平臺,原因就在于這樣既能利用大型機硬件提供的穩(wěn)定性,還能保證舊有的分布式平臺的業(yè)務方便地移植到新的平臺

3. 運維成本。運行每個業(yè)務系統都會消耗后臺的“運算”資源,不管是分布式平臺的CPU,還是大型機平臺的MIPS,可以通過測算不同平臺的各種資源消耗來評估一個業(yè)務的運維成本

4. IT發(fā)展策略。每個銀行都會根據業(yè)務規(guī)模的增長來定制其IT發(fā)展策略,就像中農工建這幾大行在10年前定制的“大集中”策略,導致幾大行都選擇了大型機作為其主要的業(yè)務平臺

“端到端”業(yè)務帶來的挑戰(zhàn)

根據EMA研究機構的調查,在全球超大規(guī)模企業(yè)中,70%的客戶在大型機平臺上運行業(yè)務,其中64%的客戶已經部署了SOA架構,Web應用和Web服務,在所謂的運行在分布式平臺上的業(yè)務中,有73%實際上是跨越“分布式”和“大型機”的。隨著智能終端,網銀,電話銀行等業(yè)務應用的推廣,越來越多的銀行業(yè)務需要采用新的渠道和技術增強易用性和客戶體驗。然而,為了實現“前端”新業(yè)務的易用性必然導致“后端”業(yè)務實現環(huán)節(jié)復雜度的增加,而且99%的大型銀行采用大型機平臺作為核心業(yè)務系統,異構平臺間網絡,操作系統,數據庫,應用程序,任意一個環(huán)節(jié)都可能成為造成問題的原因,怎樣從“全局視圖”實時監(jiān)控,條件預警,自動分析成為每個銀行必須要考慮的問題。

“端到端”業(yè)務的演變

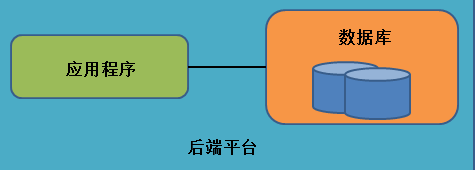

銀行業(yè)務系統的IT表現形式是運行在各種平臺中的應用程序,最簡單的應用程序是在單一后端平臺中的單一程序,比如最早的存貸業(yè)務,應用程序都運行在后端平臺中,網點的柜員通過特定終端調用應用程序,通過讀寫數據庫來完成記錄(見圖1)。

圖1. 單一平臺

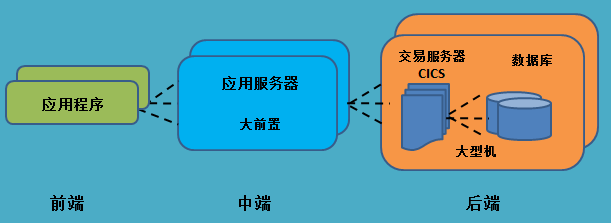

隨著互聯網的發(fā)展及C/S架構的普及,越來越多的應用程序采用了復雜的多層結構,把業(yè)務邏輯處理和數據的訪問分離,形成了最初的“端到端”的模型。現在國內大多數的大型銀行仍然采用了這種架構,網點柜員可以通過客戶端定制的應用程序發(fā)起業(yè)務,復雜的業(yè)務邏輯處理放在了應用服務器“大前置”中,最終的數據處理請求被轉發(fā)到后端一般是大型機中。在大型機中通常還會有專門的交易服務器CICS來對進入大型機的交易進行處理(見圖2)。

圖2. “端到端”平臺

在真實的銀行架構中情況會更加復雜,圖2中“前端”“中端”“后端”都可能是由不同平臺的多個系統混合構成,加之端與端間的動態(tài)負載能力以及跨平臺的消息隊列的使用,更增加了整個端到端應用監(jiān)控的復雜度。監(jiān)控復雜度增加的原因及相關技術(見表2)

監(jiān)控復雜原因及技術

前端。監(jiān)控復雜原因:智能中端,電話,PC等多種渠道發(fā)起應用。相關技術:前端通過使用跨平臺的SOAP框架,標準的HTTP和XML在不同平臺間傳送信息

中端。監(jiān)控復雜原因:支持不同操作系統平臺的應用服務器。相關技術:中端使用Webshpere/Java或Texedo/C進行處理復雜的應用邏輯處理

后端。監(jiān)控復雜原因:對數據的請求動態(tài)分配到對應的數據庫。相關技術:后端使用DRDA來動態(tài)請求分布在不同平臺中的數據庫

“端到端”監(jiān)控的手段

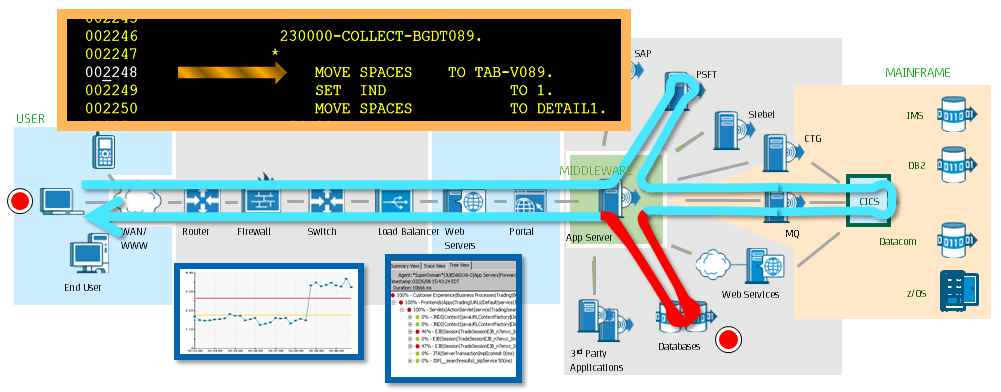

在一個典型的“端到端”的平臺中(見圖3),問題可能發(fā)生在任何一點,用戶端,網絡,Web服務器,應用服務器,大型機,而目前業(yè)內的監(jiān)控手段分為自主開發(fā)和商用軟件兩種模式。

圖3. 典型的“端到端”平臺

模式1:自主開發(fā)模式 – ARM

ARM (Application Response Measurement) 是一個 Open Group 標準,用于測量應用程序或業(yè)務服務的性能和可用性。應用程序在開發(fā)階段中對其進行檢測,并在運行時使用它來分析所涉及到的交易。ARM 的基本功能是記錄每個交易的啟動和停止時間戳以及執(zhí)行結果。交易通過 ARM 生成的令牌互連在一起,并由應用程序進行傳遞。在所有交易都完成以后,可以在相關交易的基礎上提取出拓撲,并且系統管理員可以分析統計信息以確定有問題的執(zhí)行路徑在何處。這種模式帶來的問題是,需要在用戶的應用程序中植入額外的代碼,并在不同的系統中執(zhí)行ARM的調用,傳遞令牌等參數。這無疑會給應用帶來額外的風險,而且ARM并不適用于傳統的大型機應用環(huán)境,如大型機中的CICS并不能被ARM監(jiān)控。

模式2:商用監(jiān)控軟件模式

業(yè)內有很多成熟的商用軟件來監(jiān)控銀行的應用程序,主要包括CA Technologies的Wily, IBM ITCAM等,其中CA Technologies的Wily已經能夠做到跨平臺的實時監(jiān)控。通過整合分布式端的網絡,Web服務器,應用服務器,以及大型機端的系統,網絡,數據庫等的監(jiān)控信息,Wily可以為用戶提供“端到端”應用視圖,并能夠快捷地幫助用戶發(fā)現問題,分析問題以及解決問題(見圖4)。

圖4. CA Technologies的Wily

從技術角度看,這類商用軟件通過提供對所有軟硬件平臺的支持,從而實現跨平臺“端到端”的監(jiān)控,但需要關注的是在監(jiān)控“端到端”應用時,工具本身在收集、整理并分析各個系統信息的過程中對各個系統的性能影響。

結論

在銀行業(yè),技術的進步、金融創(chuàng)新必然會導致層出不窮的新業(yè)務,越來越多的用戶將拋棄傳統的去銀行網點辦理業(yè)務的習慣,采用更加便捷的方式享受新時代的金融服務。對于每一家銀行而言,便捷且穩(wěn)定地提供各種新業(yè)務將為銀行吸引越來越多的用戶,因此需要對目前在銀行應用廣泛的“端到端”的業(yè)務實時監(jiān)控,從而保障每一個用戶體驗到***的服務,選用成熟的商業(yè)軟件實現對銀行業(yè)務系統的監(jiān)控是目前業(yè)界通常的做法。