電信運(yùn)營(yíng)商收緊云主權(quán),不想再當(dāng)背后的大佬

以中國(guó)電信、中國(guó)移動(dòng)為代表的“運(yùn)營(yíng)商云”正在成為數(shù)字化市場(chǎng)被忽略的新變量。

9月6日,北京證監(jiān)局披露的信息顯示,中信證券、中金公司報(bào)送了中國(guó)移動(dòng)有限公司首次公開(kāi)發(fā)行人民幣普通股(A股)股票并在上海證券交易所主板上市輔導(dǎo)工作總結(jié)報(bào)告。該信息顯示,中國(guó)移動(dòng)已基本符合中國(guó)證監(jiān)會(huì)和上海證券交易所對(duì)擬上市公司的各項(xiàng)要求或規(guī)定,具備本次發(fā)行上市的基本條件。

這意味著,中國(guó)移動(dòng)將正式?jīng)_刺A股上市。今年8月,籌備上市已有四個(gè)多月的中國(guó)電信已成功返回A股。

此輪回歸A股的重要原因是,中國(guó)電信希望推動(dòng)“云改數(shù)轉(zhuǎn)”戰(zhàn)略落地,中國(guó)移動(dòng)期望變成“信息服務(wù)科技公司”。簡(jiǎn)單理解,傳統(tǒng)通信業(yè)務(wù)增長(zhǎng)空間有限,甚至還在下滑。兩家公司正在拓展通信業(yè)務(wù)外的“第二曲線”,也就是對(duì)外提供云與數(shù)字化服務(wù)。這需要龐大的5G基礎(chǔ)設(shè)施、云基礎(chǔ)設(shè)施,還要加快產(chǎn)品研發(fā)。每個(gè)方向都需要大量資金,回歸A股可以獲得支撐戰(zhàn)略轉(zhuǎn)型的募資。

運(yùn)營(yíng)商的云與數(shù)字化業(yè)務(wù)當(dāng)下處于快速增長(zhǎng)狀態(tài),在總營(yíng)收中占比份額也越來(lái)越高。此時(shí)強(qiáng)化云市場(chǎng)的服務(wù)能力,既是對(duì)外部市場(chǎng)的趨勢(shì)判斷,也是對(duì)自身能力提出的更高要求。

中國(guó)電信、中國(guó)移動(dòng)、中國(guó)聯(lián)通三大中國(guó)電信運(yùn)營(yíng)商,和全球主流運(yùn)營(yíng)商一樣,多年來(lái)致力于擺脫管道化的基礎(chǔ)運(yùn)營(yíng)商宿命,嘗試各自不同,但目的是一樣。對(duì)于中國(guó)的三大電信運(yùn)營(yíng)商來(lái)說(shuō),云計(jì)算是運(yùn)營(yíng)商切入B端市場(chǎng)、擺脫傳統(tǒng)“管道+流量”模式,從管道提供商向服務(wù)提供商轉(zhuǎn)型的重要抓手。

不過(guò),自2009年中國(guó)電信開(kāi)啟天翼云發(fā)展戰(zhàn)略開(kāi)始,運(yùn)營(yíng)商在云計(jì)算市場(chǎng)的角色看起來(lái)還是比較管道化。多年來(lái),阿里云、騰訊云等云廠商每年花費(fèi)巨額資金租賃電信運(yùn)營(yíng)商的IDC機(jī)房、網(wǎng)絡(luò)帶寬,把實(shí)體的服務(wù)器虛擬化變成“云”,再轉(zhuǎn)租給其他企業(yè)。云廠商的客戶主要集中在互聯(lián)網(wǎng)市場(chǎng),運(yùn)營(yíng)商云主要面向政企市場(chǎng)。雙方交集不多,各取所需。

2019年之后,雙方的競(jìng)合關(guān)系在加劇。其一,政企數(shù)字化步伐在加速。電信運(yùn)營(yíng)商在政企市場(chǎng)缺技術(shù),云廠商缺客戶、資質(zhì),雙方需要共同做項(xiàng)目;其二,電信運(yùn)營(yíng)商自身的數(shù)字化轉(zhuǎn)型需要云廠商做技術(shù)服務(wù),云廠商需要電信運(yùn)營(yíng)商的IDC(數(shù)據(jù)中心)機(jī)房、網(wǎng)絡(luò)帶寬;其三,“云網(wǎng)融合”技術(shù)趨勢(shì)加速,電信運(yùn)營(yíng)商和云廠商需要更緊密的技術(shù)合作。

在今年,云市場(chǎng)環(huán)境發(fā)生質(zhì)變。比如,國(guó)資云資質(zhì)更重要了,云市場(chǎng)競(jìng)爭(zhēng)開(kāi)始從圈地進(jìn)化到進(jìn)入各自領(lǐng)域了。這些,反過(guò)來(lái)有利于電信運(yùn)營(yíng)商。目前來(lái)看,運(yùn)營(yíng)商和云巨頭在客戶、資源、技術(shù)層面彼此依賴,雙方的彼此依賴度都在增加。

不過(guò),一個(gè)非常值得重視的變量正在發(fā)生——但在這個(gè)過(guò)程中,電信運(yùn)營(yíng)商在數(shù)字化市場(chǎng)的主動(dòng)權(quán)也在變得越來(lái)越大。

迫切的云轉(zhuǎn)型

對(duì)運(yùn)營(yíng)商來(lái)說(shuō),云轉(zhuǎn)型是迫切的。一方面是業(yè)務(wù)層面的壓力,另一方面是戰(zhàn)略需求。

中國(guó)電信、中國(guó)移動(dòng)的主業(yè)是“連接+組網(wǎng)”。面向中國(guó)14億人口的移動(dòng)通信、寬帶固網(wǎng)占據(jù)了兩家主要營(yíng)收。移動(dòng)通信、寬帶固網(wǎng)收入高且穩(wěn)定,但今天的中國(guó)幾乎人人都在移動(dòng)通信網(wǎng)和固定網(wǎng)上,每個(gè)月支付固定費(fèi)用,這意味著這是一個(gè)存量市場(chǎng),增長(zhǎng)空間有限。

工信部數(shù)據(jù)顯示,全國(guó)移動(dòng)電話用戶2018年凈增1.49億戶,2019年凈增3525萬(wàn)戶,2020年凈減728萬(wàn)戶,出現(xiàn)負(fù)增長(zhǎng)。全國(guó)寬帶用戶2018年凈增5884萬(wàn)戶,2019年凈增4190萬(wàn)戶,2020年凈增3427萬(wàn)戶,凈增規(guī)模持續(xù)下降。

從電信運(yùn)營(yíng)商自身經(jīng)營(yíng)狀況來(lái)看,起家的通信業(yè)務(wù),尤其是個(gè)人、家庭通信業(yè)務(wù)正在面臨增長(zhǎng)難題。

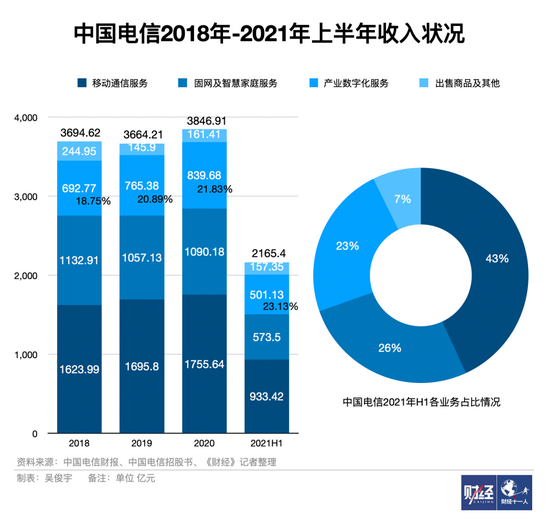

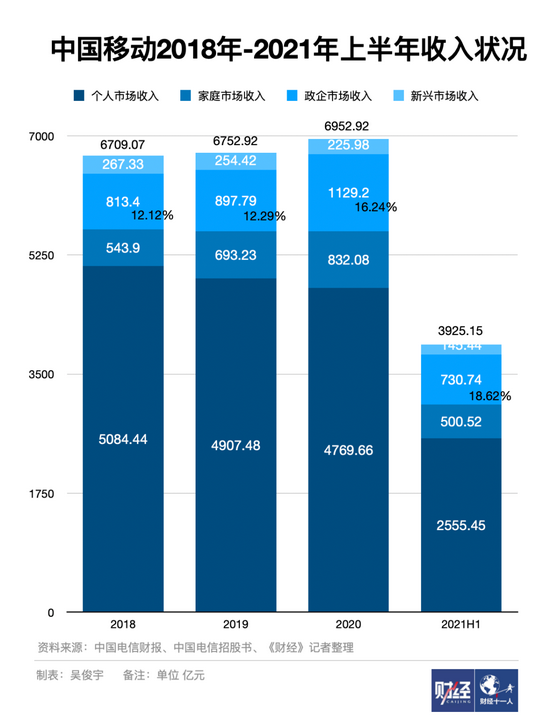

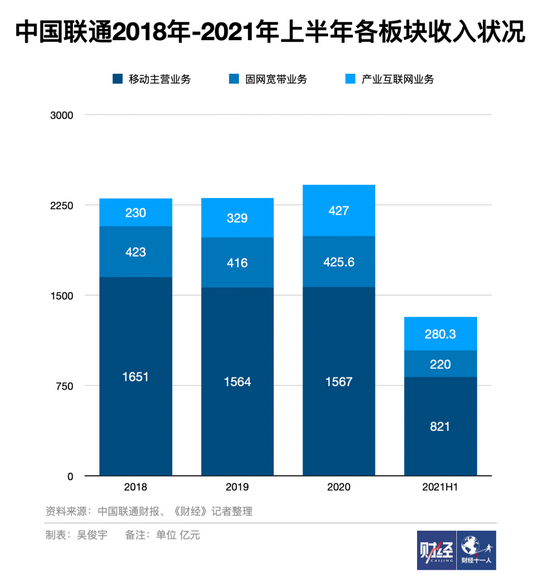

2021年上半年,中國(guó)電信的移動(dòng)通信、寬帶固網(wǎng)收入2020年-2021年的收入甚至不及2019年。中國(guó)移動(dòng)個(gè)人通信業(yè)務(wù)在2018年-2020年逐年下滑。中國(guó)聯(lián)通移動(dòng)主營(yíng)業(yè)務(wù)在2019年一度收入下滑,2020年恢復(fù)增長(zhǎng)后依舊低于2018年,固網(wǎng)寬帶業(yè)務(wù)則是增長(zhǎng)幾乎停滯。

與此相反,三大運(yùn)營(yíng)商的產(chǎn)業(yè)數(shù)字化服務(wù)業(yè)務(wù)比重逐年增長(zhǎng),2021年上半年,中國(guó)電信產(chǎn)業(yè)數(shù)字化收入占總營(yíng)收的23.13%,中國(guó)移動(dòng)政企業(yè)務(wù)為18.62%,中國(guó)聯(lián)通產(chǎn)業(yè)互聯(lián)網(wǎng)收入為15.5%。

從移動(dòng)通信、寬帶固網(wǎng)增長(zhǎng)放緩,產(chǎn)業(yè)數(shù)字化業(yè)務(wù)逐漸增長(zhǎng)這一趨勢(shì)來(lái)看,中國(guó)電信、中國(guó)移動(dòng)迫切進(jìn)行云與數(shù)字化轉(zhuǎn)型的動(dòng)作合情合理。那么,三大電信運(yùn)營(yíng)商在數(shù)字化市場(chǎng)的實(shí)力究竟如何?我們可以從公有云業(yè)務(wù)和數(shù)字化綜合業(yè)務(wù)進(jìn)行比較。

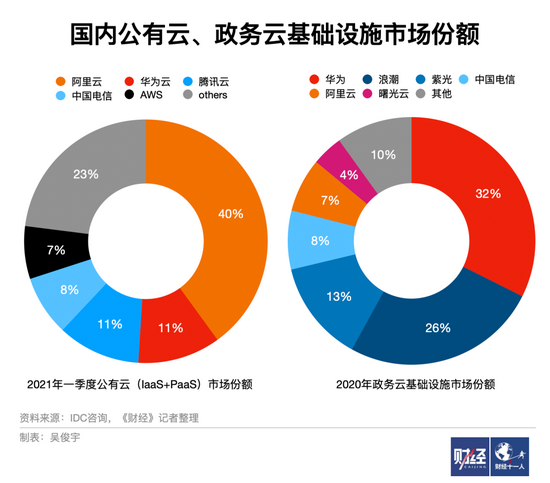

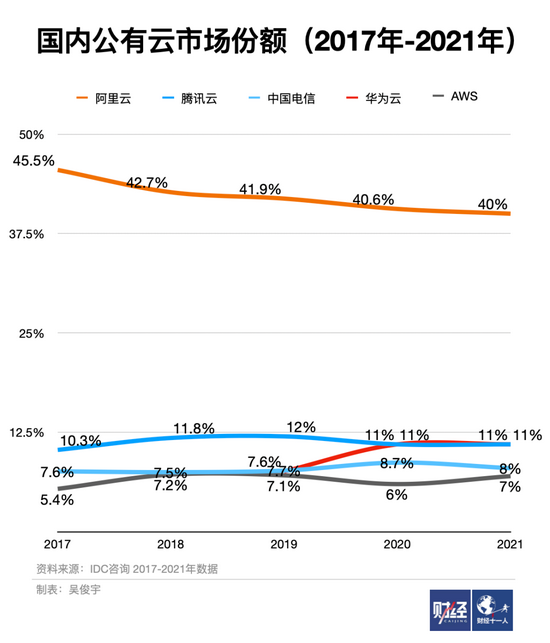

目前主流公有云市場(chǎng)份額中,運(yùn)營(yíng)商云占有率不高,甚至在被頭部云廠商擠壓。中國(guó)電信天翼云2019年原本公有云市場(chǎng)排名第三,但2020年華為云從others擠進(jìn)前三強(qiáng),天翼云位居第四。

市場(chǎng)調(diào)研機(jī)構(gòu)IDC今年7月發(fā)布的數(shù)據(jù)顯示,國(guó)內(nèi)公有云(IaaS+PaaS)市場(chǎng)中,阿里云排名第一,市場(chǎng)份額為40%,騰訊云、華為云分別位列二三名,市場(chǎng)份額均為11%。天翼云市場(chǎng)份額為8%。IDC報(bào)告中,中國(guó)移動(dòng)并未上榜,但在其他調(diào)研機(jī)構(gòu)口徑下,中國(guó)移動(dòng)仍有一席之地。

不過(guò),一位電信運(yùn)營(yíng)商人士告訴《財(cái)經(jīng)》記者,電信運(yùn)營(yíng)商的云業(yè)務(wù)被低估了。不同機(jī)構(gòu)的統(tǒng)計(jì)口徑差異很大,部分機(jī)構(gòu)只統(tǒng)計(jì)“IaaS+PaaS”收入,公有云廠商會(huì)占優(yōu)勢(shì)。部分機(jī)構(gòu)統(tǒng)計(jì)專(zhuān)屬云部分,此時(shí)電信運(yùn)營(yíng)商占優(yōu)勢(shì)。無(wú)論如何,電信運(yùn)營(yíng)商在云市場(chǎng)的主動(dòng)性都在增強(qiáng)。

中國(guó)聯(lián)通則是因體量小、份額低,很少出現(xiàn)在主流調(diào)研機(jī)構(gòu)的視野內(nèi)。但中國(guó)聯(lián)通與阿里云關(guān)系緊密,在2017年“混改”后,阿里等多家互聯(lián)網(wǎng)企業(yè)成為中國(guó)聯(lián)通的股東。聯(lián)通旗下的沃云甚至直接得到了阿里云的技術(shù)支持。

在政務(wù)云市場(chǎng),中國(guó)電信市場(chǎng)份額為8%,位居第四,中國(guó)移動(dòng)同樣未上榜。華為、浪潮、紫光占據(jù)前三強(qiáng),占比分別為32%、26%、13%。浪潮、紫光的優(yōu)勢(shì)在于國(guó)資背景,在政務(wù)云市場(chǎng)有傳統(tǒng)優(yōu)勢(shì)。

不過(guò),看局部也要看整體。政企市場(chǎng)的采購(gòu)?fù)ǔJ菙?shù)千萬(wàn)元甚至數(shù)億元的大單,其采購(gòu)范圍包括公有云,還有混合云、私有云,以及中臺(tái)、應(yīng)用、ICT等其他軟硬件數(shù)字化服務(wù)。阿里云、華為、中國(guó)電信、中國(guó)移動(dòng)時(shí)常是同一個(gè)項(xiàng)目的直接參與者。

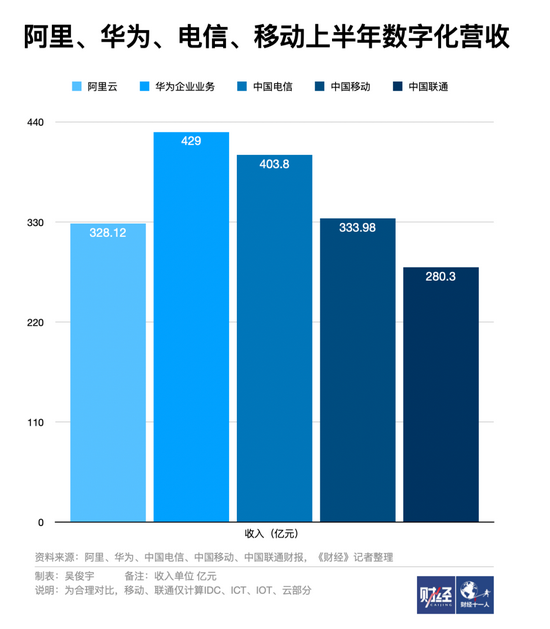

電信運(yùn)營(yíng)商公有云業(yè)務(wù)不占優(yōu)勢(shì),但如果計(jì)算DICT綜合業(yè)務(wù)(電信運(yùn)營(yíng)商把云、IDC、ICT、IOT簡(jiǎn)稱(chēng)為DICT業(yè)務(wù),DICT與專(zhuān)網(wǎng)業(yè)務(wù)組成了數(shù)字化板塊。DICT業(yè)務(wù)和阿里云、華為企業(yè)業(yè)務(wù)重合度較高,可比性強(qiáng)。)收入,中國(guó)電信、中國(guó)移動(dòng)、中國(guó)聯(lián)通并不落下風(fēng)。

中國(guó)電信2021年中期業(yè)績(jī)顯示,上半年?duì)I收為2192億元,同比增長(zhǎng)13.1%。凈利潤(rùn)為177億元,同比增長(zhǎng)27.2%。其中產(chǎn)業(yè)數(shù)字化營(yíng)收為501億元,同比增長(zhǎng)16.8%。天翼云收入為140億元,同比增長(zhǎng)109.3%。

中國(guó)移動(dòng)2021年中期報(bào)告顯示,上半年?duì)I收為4436億元,同比增長(zhǎng)13.8%。凈利潤(rùn)為591.18億元,同比增長(zhǎng)6%。其中政企市場(chǎng)收入達(dá)到731億元,同比增長(zhǎng)32.4%。移動(dòng)云收入97億元,同比增長(zhǎng)118.1%。

考慮到中國(guó)電信的產(chǎn)業(yè)數(shù)字化板塊包括組網(wǎng)專(zhuān)線業(yè)務(wù),中國(guó)移動(dòng)政企板塊包括彩信、語(yǔ)音、專(zhuān)線業(yè)務(wù)。剝離通信業(yè)務(wù),僅計(jì)算兩家DICT業(yè)務(wù),兩家企業(yè)上半年?duì)I收分別為403.8億元、333.98億元,中國(guó)聯(lián)通則是280.3億元。

阿里云上半年?duì)I收為328.12億元,其中包括公有云、存儲(chǔ)、計(jì)算、數(shù)字化平臺(tái)以及AI解決方案等。華為企業(yè)業(yè)務(wù)上半年?duì)I收分為429億元,其中包括云、服務(wù)器硬件、IT服務(wù)以及解決方案。

從總營(yíng)收看,中國(guó)電信、中國(guó)移動(dòng)數(shù)據(jù)甚至超過(guò)阿里云。電信運(yùn)營(yíng)商和阿里云、華為企業(yè)業(yè)務(wù)在以不同的方式切入數(shù)字化市場(chǎng)。

以阿里云、華為為代表的數(shù)字化企業(yè)有兩條擴(kuò)張路線,一條向上圍繞應(yīng)用,其邏輯是構(gòu)建“平臺(tái)+生態(tài)”;另一條向下主攻底層,涉及“連接+組網(wǎng)”。

阿里云、華為企業(yè)業(yè)務(wù)在“平臺(tái)+生態(tài)”這一方向上是領(lǐng)導(dǎo)者。前者以公有云業(yè)務(wù)起家,基于云建立了一整套數(shù)字化生態(tài)。后者以傳統(tǒng)IT設(shè)備起家,基于IT硬件建立了一整套IT生態(tài)。隨著兩者擴(kuò)張步伐加快,阿里云也用新技術(shù)改造傳統(tǒng)IT市場(chǎng)。華為企業(yè)業(yè)務(wù)則是通過(guò)華為云適應(yīng)當(dāng)下的“云轉(zhuǎn)型”浪潮。

最初,阿里云為代表的云廠商對(duì)“連接+組網(wǎng)”存在企圖。一位曾經(jīng)供職于電信運(yùn)營(yíng)商的通信行業(yè)資深技術(shù)人士對(duì)《財(cái)經(jīng)》記者表示,云計(jì)算需要將基礎(chǔ)設(shè)施靈活調(diào)配,一開(kāi)始就依賴于“網(wǎng)”,但網(wǎng)在運(yùn)營(yíng)商手中,且是標(biāo)準(zhǔn)化的。這對(duì)云公司來(lái)說(shuō)并非最適配,基于這種需求,云廠商在2018年曾經(jīng)試圖在一些項(xiàng)目中組建局域網(wǎng)。這直接威脅到了電信運(yùn)營(yíng)商。

不過(guò),“連接+組網(wǎng)”畢竟是中國(guó)電信、中國(guó)移動(dòng)、中國(guó)聯(lián)通的核心業(yè)務(wù)。電信運(yùn)營(yíng)商擅長(zhǎng)賣(mài)資源,云廠商自身基礎(chǔ)資源依舊需要倚靠電信運(yùn)營(yíng)商。

在IDC基礎(chǔ)設(shè)施市場(chǎng),中國(guó)電信、中國(guó)移動(dòng)、中國(guó)聯(lián)通具備絕對(duì)主導(dǎo)權(quán),三大電信運(yùn)營(yíng)商控制了全國(guó)60%以上的IDC機(jī)房。因此,一位騰訊云人士稱(chēng),云是底層基礎(chǔ)資源,但電信運(yùn)營(yíng)商掌握了“基礎(chǔ)的基礎(chǔ)”“底層的底層”。

中國(guó)電信、中國(guó)移動(dòng)的基礎(chǔ)設(shè)施還在不斷擴(kuò)張。中國(guó)電信招股書(shū)顯示,其募集資金的投入方向?yàn)槿龎K,分別是5G產(chǎn)業(yè)互聯(lián)網(wǎng)建設(shè)項(xiàng)目、云網(wǎng)融合新型信息基礎(chǔ)設(shè)施項(xiàng)目、科技創(chuàng)新研發(fā)項(xiàng)目。其中云網(wǎng)基礎(chǔ)設(shè)施要建設(shè)約30.8萬(wàn)臺(tái)服務(wù)器,在京津冀、長(zhǎng)三角、粵港澳、川渝陜等數(shù)據(jù)中心要建設(shè)約8.6萬(wàn)架機(jī)架。

中國(guó)移動(dòng)則計(jì)劃在三年內(nèi)新增17.4萬(wàn)臺(tái)服務(wù)器,2021年新增2.8萬(wàn)臺(tái),2022年新增7.2萬(wàn)臺(tái),2023年新增7.4萬(wàn)臺(tái)。

從網(wǎng)絡(luò)基礎(chǔ)設(shè)施這個(gè)緯度來(lái)看,電信運(yùn)營(yíng)商的“云轉(zhuǎn)數(shù)改”,是利用“連接+組網(wǎng)”的優(yōu)勢(shì)向上擴(kuò)張,依托于5G網(wǎng)絡(luò)建設(shè),通過(guò)“云網(wǎng)融合”的趨勢(shì)爭(zhēng)取數(shù)字化市場(chǎng)的份額。云業(yè)務(wù)不僅是其服務(wù)大型政企客戶時(shí)的重要服務(wù)內(nèi)容,也是守住自身護(hù)城河的重要堡壘。

有云廠商戰(zhàn)略規(guī)劃人士告訴《財(cái)經(jīng)》記者,“云網(wǎng)融合”的預(yù)期是資源層徹底“白牌”。直接影響是,云資源差異越來(lái)越小、成本越來(lái)越低。僅看云的未來(lái)定價(jià),這對(duì)云廠商不利,但對(duì)電信運(yùn)營(yíng)商是好事。電信運(yùn)營(yíng)商至少抵御住了云廠商涉足組網(wǎng)的企圖,在云市場(chǎng)還取得了一定的突破。

國(guó)內(nèi)政企數(shù)字化市場(chǎng)的政策收嚴(yán),政府、國(guó)企對(duì)數(shù)字化企業(yè)的資本背景有更多考慮。這似乎是對(duì)電信運(yùn)營(yíng)商的另一個(gè)利好消息。

9月1日,數(shù)據(jù)安全法正式實(shí)施。有頭部云廠商人士告訴《財(cái)經(jīng)》記者,政企客戶對(duì)云廠商的合規(guī)要求在變高,避免數(shù)據(jù)泄密是重要監(jiān)管方向。為此,政府、大型國(guó)有企業(yè)采購(gòu)數(shù)字化產(chǎn)品和服務(wù)時(shí),愈加傾向“國(guó)家隊(duì)”企業(yè)。

在這種合規(guī)背景下,云廠商的限制在增加。一些區(qū)域和地方則是期望直接使用“國(guó)家隊(duì)”的云服務(wù)。一位國(guó)資背景的云廠商人士告訴《財(cái)經(jīng)》記者,部分區(qū)域云廠商服務(wù)政府的模式在變化,云廠商可以通過(guò)與地方成立合資公司的方式服務(wù)政企客戶。比如,數(shù)字廣東就是由騰訊和三大運(yùn)營(yíng)商共同出資成立的。這種模式被一些地方政府視為“可復(fù)制”。

但也有云廠商政企業(yè)務(wù)人士稱(chēng),云廠商歡迎和不同背景的企業(yè)同臺(tái)競(jìng)爭(zhēng),這會(huì)推動(dòng)市場(chǎng)良性發(fā)展。但他同時(shí)擔(dān)憂,利用政策優(yōu)勢(shì)壟斷市場(chǎng)的做法,會(huì)導(dǎo)致市場(chǎng)失去公平。

雙向依賴度提升

中國(guó)電信、中國(guó)移動(dòng)、中國(guó)聯(lián)通有“云轉(zhuǎn)型”動(dòng)力,但市場(chǎng)更關(guān)注是否有“云轉(zhuǎn)型”的實(shí)力。

三家企業(yè)在云與數(shù)字化市場(chǎng)地位如何,轉(zhuǎn)型是否太晚,這都是關(guān)鍵問(wèn)題。運(yùn)營(yíng)商的云與數(shù)字化業(yè)務(wù)已經(jīng)出現(xiàn)了一定的聲量,難點(diǎn)和挑戰(zhàn)卻并不少。

中國(guó)電信的“云改”決心堅(jiān)定。返回A股之后,資本市場(chǎng)似乎并不買(mǎi)賬。8月20日中國(guó)電信上市時(shí)發(fā)行價(jià)為每股4.53元,9月17日收盤(pán)價(jià)為每股4.53元,接近破發(fā)。事實(shí)上,這也對(duì)接下來(lái)市場(chǎng)對(duì)中國(guó)移動(dòng)的預(yù)期存在影響。

一位券商通信分析師對(duì)《財(cái)經(jīng)》記者表示,中國(guó)電信有“綠鞋機(jī)制”(新股上市后的30個(gè)自然日內(nèi),當(dāng)新股破發(fā)時(shí),承銷(xiāo)商將利用買(mǎi)入股票,以維護(hù)投資者的權(quán)益)和各方資金的托底,短期內(nèi)不會(huì)破發(fā)。長(zhǎng)期看,中國(guó)電信IPO后,投資人對(duì)其業(yè)務(wù)基本面理解存在分歧,未來(lái)市場(chǎng)對(duì)運(yùn)營(yíng)商的成長(zhǎng)性確認(rèn)依舊需要時(shí)間。

電信運(yùn)營(yíng)商轉(zhuǎn)型這一話題討論多年,如何轉(zhuǎn)型、轉(zhuǎn)向何處等問(wèn)題各方理解不一。

上述曾經(jīng)供職電信運(yùn)營(yíng)商的通信行業(yè)資深技術(shù)人士解釋?zhuān)麡O派認(rèn)為電信運(yùn)營(yíng)商自身管理體制和數(shù)字化轉(zhuǎn)型互斥,安心做好管道即可。積極派提出了數(shù)字化、智能化等轉(zhuǎn)型方向。但通信行業(yè)有其特殊性,基于標(biāo)準(zhǔn)化通信技術(shù)發(fā)展,周期長(zhǎng)、見(jiàn)效慢。短期沖業(yè)績(jī)的業(yè)務(wù)資本喜歡,但會(huì)飲鴆止渴。因此,通信行業(yè)的特殊性很難讓資本形成共識(shí)。

中國(guó)電信招股書(shū)中明確指出,天翼云和阿里云等云計(jì)算服務(wù)商相比,收入規(guī)模存在一定差距。

收入規(guī)模僅僅只是表象。運(yùn)營(yíng)商擅長(zhǎng)賣(mài)資源,軟件和應(yīng)用能力卻是其短板。這也是運(yùn)營(yíng)商涉足云與數(shù)字化業(yè)務(wù)時(shí)的一大障礙。前述國(guó)資背景的云廠商人士表示,雖手握政策優(yōu)勢(shì),但運(yùn)營(yíng)商云研發(fā)投入不足,整體競(jìng)爭(zhēng)力依舊遜色于頭部云廠商。

《財(cái)經(jīng)》記者在銷(xiāo)邦招標(biāo)平臺(tái)查閱中國(guó)電信、中國(guó)移動(dòng)的近半年來(lái)中標(biāo)的項(xiàng)目分別發(fā)現(xiàn)了兩個(gè)現(xiàn)象。

中國(guó)電信的政企客戶集中在政府(交通、公安)、公共設(shè)施(法院、醫(yī)院、校園)、工業(yè)物聯(lián)網(wǎng)等。中國(guó)電信提供云與數(shù)字化服務(wù)包括:云、服務(wù)器等基礎(chǔ)資源,云盤(pán)、商務(wù)直播、視頻會(huì)議等辦公服務(wù),以及監(jiān)控調(diào)度系統(tǒng)、數(shù)字化集成平臺(tái)。這些產(chǎn)品和服務(wù)往往配套專(zhuān)線網(wǎng)絡(luò)、短信服務(wù)等其他通信資源打包銷(xiāo)售。

中國(guó)移動(dòng)的客戶則包括政府、公共設(shè)施(港口、校園、醫(yī)院)、工業(yè)園區(qū)等,產(chǎn)品服務(wù)包括云、服務(wù)器等基礎(chǔ)資源,監(jiān)控調(diào)度系統(tǒng),視訊會(huì)議產(chǎn)品、辦公OA系統(tǒng)、ICT維保服務(wù)、物聯(lián)網(wǎng)集成服務(wù)等。

簡(jiǎn)單說(shuō),中國(guó)電信、中國(guó)移動(dòng)的產(chǎn)品和服務(wù)復(fù)雜多樣,大多從通信業(yè)務(wù)存量客戶拓展而來(lái),且滲透進(jìn)入了市縣一級(jí)。本地化部署的服務(wù)讓其具備快速觸及客戶的能力。但其產(chǎn)品和服務(wù)很大程度依賴于政企采購(gòu),政策是其拿下客戶的重要優(yōu)勢(shì),但也可能是其產(chǎn)品研發(fā)、技術(shù)創(chuàng)新的重要障礙。

事實(shí)上,此前中國(guó)電信一部分云業(yè)務(wù)由華為提供技術(shù)架構(gòu)。2019年華為云獨(dú)立進(jìn)入市場(chǎng)時(shí),把天翼云擠至第四。有云廠商技術(shù)人士直言,目前電信運(yùn)營(yíng)商并不具備獨(dú)立做云的能力,其技術(shù)有賴于頭部云廠商。

這也帶來(lái)了另一個(gè)問(wèn)題。電信運(yùn)營(yíng)商有云業(yè)務(wù),卻并不意味著旗下云業(yè)務(wù)可以獨(dú)立參與進(jìn)自家所有數(shù)字化項(xiàng)目之中,尤其是一些對(duì)技術(shù)水平要求高的項(xiàng)目。

今年6月,中國(guó)電信北京分公司中標(biāo)了2022年度海淀區(qū)政務(wù)云平臺(tái)項(xiàng)目二期項(xiàng)目。不過(guò),中國(guó)電信隨后將項(xiàng)目的技術(shù)服務(wù)部分轉(zhuǎn)包給了騰訊云,并在9月7日對(duì)此進(jìn)行了公示。對(duì)此中國(guó)電信在采購(gòu)公示中解釋稱(chēng),因知識(shí)產(chǎn)權(quán)及技術(shù)服務(wù)能力等要求,該服務(wù)僅能由騰訊云提供。

《財(cái)經(jīng)》記者從多方核實(shí)了解到,中國(guó)電信是海淀區(qū)政務(wù)云平臺(tái)項(xiàng)目的總集成商,把部分業(yè)務(wù)包給了騰訊云。有阿里云、騰訊云人士告訴《財(cái)經(jīng)》記者,運(yùn)營(yíng)商有時(shí)依賴云廠商的技術(shù)能力,電信運(yùn)營(yíng)商拿到的政企項(xiàng)目后,需要云廠商做技術(shù)支持。

天翼云方面則表示,海淀政務(wù)云項(xiàng)目,天翼云此前就承擔(dān)了云存儲(chǔ)工作。騰訊云負(fù)責(zé)的模塊包括應(yīng)用平臺(tái)等。該天翼云人士解釋?zhuān)匾獢?shù)據(jù)會(huì)放在天翼云上,如OA、ERP等內(nèi)部系統(tǒng)。非核心業(yè)務(wù)數(shù)據(jù),尤其是對(duì)外公共服務(wù)的部分習(xí)慣使用其他家。

此外,在政企采購(gòu)中,資本背景雖然是重要考慮因素,卻不代表運(yùn)營(yíng)商可以吃獨(dú)食。

一位熟悉政府采購(gòu)流程的人士對(duì)《財(cái)經(jīng)》記者提到,在政府采購(gòu)項(xiàng)目中,即使一家公司成為總集成商,“吃獨(dú)食”的行為往往會(huì)引發(fā)采購(gòu)方的抵觸。電信運(yùn)營(yíng)商多次因強(qiáng)制采購(gòu)方使用自家云服務(wù)而導(dǎo)致丟單。

另一位阿里云政企業(yè)務(wù)人士表示,阿里云與運(yùn)營(yíng)商云之間既有競(jìng)爭(zhēng),也有合作。阿里云需要租用運(yùn)營(yíng)商的IDC基礎(chǔ)設(shè)施、帶寬、CDN機(jī)房。事實(shí)上,中國(guó)電信在一些政企業(yè)項(xiàng)目中也會(huì)采購(gòu)阿里云的技術(shù)、服務(wù)。不過(guò),阿里云和中國(guó)聯(lián)通的合作相對(duì)更深。他認(rèn)為,云廠商和運(yùn)營(yíng)商之間,未來(lái)的競(jìng)合關(guān)系會(huì)更緊密。

“云網(wǎng)融合”的技術(shù)趨勢(shì)也在加速這種競(jìng)合關(guān)系。

所謂的“云網(wǎng)融合”,指在云中引入通信網(wǎng)技術(shù),在通信網(wǎng)中引入云技術(shù)。這是5G和云帶來(lái)的新變化。價(jià)值是加快數(shù)據(jù)傳輸,尤其是云基礎(chǔ)設(shè)施間的數(shù)據(jù)傳輸。

“云網(wǎng)融合”是公認(rèn)技術(shù)方向,美國(guó)市場(chǎng)趨勢(shì)明顯。美國(guó)運(yùn)營(yíng)商已形成“AT&T-微軟Azure、谷歌云”“Verizon-亞馬遜AWS、谷歌云”的合作關(guān)系。在國(guó)內(nèi),“云網(wǎng)融合”不僅包括電信運(yùn)營(yíng)商和云廠商之間強(qiáng)化技術(shù)合作,還包括電信運(yùn)營(yíng)商自己的云網(wǎng)業(yè)務(wù)融合。

上述天翼云人士對(duì)《財(cái)經(jīng)》記者表示,部分偏遠(yuǎn)地區(qū)的工業(yè)客戶考慮到網(wǎng)絡(luò)延遲問(wèn)題,優(yōu)先考慮網(wǎng),再考慮云。中國(guó)電信的一線屬地銷(xiāo)售人員,既銷(xiāo)售網(wǎng),也銷(xiāo)售云。這種模式已經(jīng)行之有效。

有頭部數(shù)字化企業(yè)高管告訴《財(cái)經(jīng)》記者,中國(guó)三大運(yùn)營(yíng)商推動(dòng)“云網(wǎng)融合”,指的是網(wǎng)要來(lái)支持云,而不是網(wǎng)被云化。

在他看來(lái),云廠商和運(yùn)營(yíng)商早已不是“短信取代微信”的關(guān)系。運(yùn)營(yíng)商自身應(yīng)用層數(shù)字化,得到了云廠商的幫助。云廠商提倡的“云網(wǎng)一體,云邊一體”不是獨(dú)角戲,更是要和運(yùn)營(yíng)商合作落地。在政企市場(chǎng),雙方更是服務(wù)各地智慧城市建設(shè)時(shí)的伙伴。云廠商和運(yùn)營(yíng)商的雙向依賴度有增無(wú)減。

合作多,競(jìng)爭(zhēng)也多,既是產(chǎn)業(yè)鏈上下游的伙伴,又是政府招標(biāo)項(xiàng)目時(shí)的對(duì)手和隊(duì)友。電信運(yùn)營(yíng)商和云廠商的關(guān)系,微妙的平衡正在被打破。