事態從“BAT抄你怎么辦”變成——“BAT不投你怎么辦

金秋十月。對中國互聯網來說,當下同樣也是一個“收獲”的季節,在10月中,已經發生了多起改變互聯網細分行業的事件,甚至是改變整個互聯網格局,讓我們一起來回顧下:

-

10月8日,美團大眾點評合并成為新美大,再次把騰訊和阿里拉到了O2O的同一條船上(上次是滴滴快的合并),估值170億美金,成立12年的點評賣身給了成立5年的美團,兩家虧損的公司抱團減少價格戰;

-

10月12日,58到家在賣給騰訊后,又以3億美金再度賣了股份給阿里巴巴,估值10億;

-

10月15日,神州專車與e代駕正式合作,品牌及產品共享,對抗同樣巨額虧損的滴滴;

-

10月16日,阿里巴巴以45億美元現金收購優酷土豆為主體的合一集團;

-

10月17日,騰訊牽手京東推“品商”平臺,這被認為是年虧損8億美元的京東再一次向騰訊靠近,騰訊再一次成功的滲透進了京東;

-

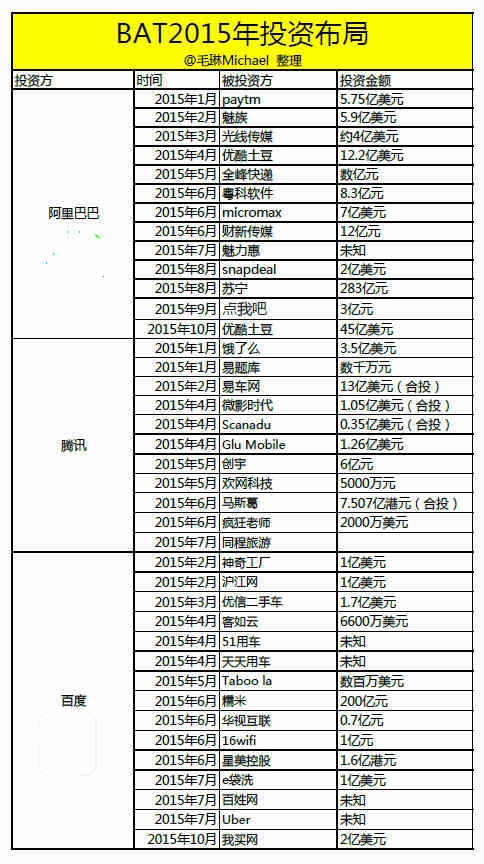

2015年上半年互聯網也發生了非常多的并購,阿里5.9億投資魅族;燒錢的滴滴快的合并,在專車領域把騰訊和阿里兩個死對頭拉到了同一條船上;上半年虧損7930萬美元的58并購了趕集;OTA行業唯一盈利的攜程并購了持續虧損的藝龍......

在這一系列的并購/投資里,行業不同,并購大小不同,但有兩點相似:

1、盈利的并購虧損的,估值高的并購估值低的

高估值(市場份額高)的并購低估值(市場份額低)的是行業的基本規則,畢竟高估值企業前景可期,為了取得更大的份額和止損避免價格戰,VC也樂于推動。而盈利企業并購虧損企業也是新崛起的一個趨勢,互聯網公司在VC的吹捧下信奉以虧損換市場,以價格求用戶,本身盈利的企業就屈指可數,他們的競爭力是靠價格補貼成長起來的同行所無法比肩的,眾多盈利型公司紛紛借助并購來打壓新模式消滅競爭,或投資團隊補充新鮮血液,或迅速獲得細分市場的份額。

1、盈利的并購虧損的,估值高的并購估值低的

BAT就像孫海英廣告說的一樣,怎么哪都有你?在2015年中,BAT再度刷怒刷了存在感:阿里巴巴參與10余起近40億美元投資;騰訊僅Q2就參與了10起投資事件,涉及領域涵蓋了文娛、本地生活、醫療健康和汽車;百度也不含糊,一時間并購成為了BAT的軍備競賽,多樣的產業布局和財務投資讓人目不暇接,形成了VC投資之外的另一番風景。

從今年下半年開始,市場就急轉直下,最直觀的表現是連百度、阿里、騰訊都停止了招聘,只出不進。二級市場不斷下挫和美股中概股的低迷,上市窗口關閉帶來了一級市場的恐慌,寒冬應聲而至。資本寒冬席卷整個創投領域,泡沫最多的互聯網行業首當其沖。據投中研究院的數據,中國互聯網行業,2015年Q2融資額僅為Q1的一半,與此同時創業投資基金的募資也出現了下滑,據清科研究報告指出:2015年7月中外創業投資及私募股權投資機構新募集資本量38.86億美元,與6月79.96億美元募資規模相比下降51.4%,與2014年同期的47.05億美元募資規模相比下降17.4%。寒冬到了,互聯網的格局也將帶來巨大的變化。

未來屬于正現金流公司

正現金流公司擁有自我造血能力,能持續的發展自我,獲得更多的機會,占得一席之地。

1、盈利才是王道,具備正現金流(自我造血能力)的公司才能占領市場

在互聯網原住民眼里,從實業入互聯網的人有一個通病,那就是過于保守,過于注重正向現金流導致企業發展速度受限,而愿意燒錢補貼的公司可以以價格優勢迅速搶占市場,占領用戶心智,獲得更多資本的青睞,當然,中途耗死競爭對手就更好了。實際上以利潤換市場無異于飲鴆止渴,最終會陷入不燒錢數據下降,燒錢又難以為繼,甚至不得不為了燒錢而損害未來的利益。VC是一帖大麻,保準爽到你停不下來了,這不,易到用車在燒錢難以為繼后不得不10月20日宣布七億美金流血融資樂視。

具備自我造血能力的公司才能扛過資本寒冬。資本就是蒼蠅,哪里有腥味就出現在哪里,沒有腥味的地方他們從來不會出沒,資本是最吝嗇的,不要指望資本能雪中送炭,在資本寒冬看不到希望的情況下,只能靠企業自己活過來,在資本寒冬活下來的只有三類公司:

- 具備自我造血能力可以自我增長的公司,比如2000年納斯達克指數暴跌后找到sp盈利模式的三大門戶,期間死掉的公司你可能都記不住名字;

- 寒冬前已經儲備了一定余糧的公司,比如本次寒冬的58到家,比如阿里巴巴就是憑借著2007年底在港交所上市募集的17億美金才度過了2008年的金融風暴;

- 不得已降低估值壯士斷腕的公司,比如京東,在2008年雷曼倒閉一度無錢可融,啟動B輪融資后估值從1.6億美元下降至6000萬美元,導致給京東做了四五次過橋貸款心里也慌了;樂淘網2011年第四輪融資樂淘的估值只有8000萬美元,但2010年同期樂淘的估值為2.5億美元。

毫無疑問,第一種是最良性的發展方式,而第三種能流血融資已經非常幸運,大多的公司根本沒能挺過來!以燒錢最多的O2O領域為例,2014年拿到A輪投資的企業高達846家,而拿到B輪的企業數量驟降至225家,C輪寥寥無幾。C輪融資像一面陡峭的懸崖,很多企業面臨逃不掉的“C輪死”,資金鏈斷裂后企業只能被活活餓死,如果有正向現金流,很多企業都可以熬過來。

2、盈利能力是企業良好運營能力的背書

在同等條件下,盈利能力越強的公司越容易獲得資本的青睞,盈利能力是企業內功的佐證,這是純靠燒錢所燒不出來的。同樣的,在需要以利潤換市場的大規模投入階段,擁有盈利能力和盈利經歷的公司更能讓資本放心,因為你燒錢燒得更有效率,燒的更有性價比,這是企業在資本催熟下脫穎而出的不二法寶。否則只會變成沒有了資本,企業會迅速萎縮,進而死亡。所以,VC的追捧不是讓你花錢,而是比競爭對手更有效率的花錢。

3、盈利能力可以讓企業不受桎梏的拓展新戰略

古語說得好,倉廩實而知禮節,衣食足而知榮辱,如果一個成年人日日為填飽肚子忙活,那就不要指望未來能有多大的空間。企業也是一樣,當受制于資金支持隨時可能斷炊時,企業唯一能做的只有活下來,而不是過更好,最直觀的例子就是當當網,除了2014財年,上市一直處于虧損,2015年上半年更是虧損8140萬元,受制于資金,成立16年的當當仍然不得已龜縮在圖書領域,連Q1的拓展熟悉閱讀的新業務都被PR包裝為放棄盈利激進拓展,殊不知李國慶一直看不起的京東市值已是自己的67倍有余。

當然,如果你有一個愿意無條件支持你的“親爹”,不能無條件支持都不行,騰訊拍拍、微博,百度有啊,百發就是例證,一旦親爹狠下心來比VC都冷酷;或者你運氣夠好能找到無條件支持你的干爹,比如凡客,有了雷軍怎么都倒不了;比如京東,搞定徐新這個辣妹子得到無底線的支持可是獨一份的;比如糯米,200億妥妥的不愁吃喝。如果你不確定你有沒有這份運氣或者魅力,那可以思考下燒錢換市場是否適合自己了,當然期望拿工資和借公司提升行業知名度而不是打造一個成功企業的另當別論。

4、VC逐利的本質帶來骨子里的短視和與企業的天然沖突

VC的資金來源是有時間限制的,長則八~十年,短則三~五年,到期就需要進行資金清算,這是VC最主要的利潤來源。VC利潤來源的機制決定了他們的投資期限必然是中短期的,不可能像索羅斯等投資者長期持有。因此,資本最希望做的就是盡可能快的像KFC催熟白羽雞一樣催熟企業,進而拉升估值快速找到新的接盤俠脫手。在特定時期VC可以讓企業催熟、早產,甚至也不排除考慮殺雞取卵。

但創業者一般都希望基業長青,打造百年老店,持續的做大做好企業。所以VC和企業是有天然的訴求沖突的。VC為了達到快速催熟的目的,也有非常多的手段,比如對賭。

對賭協議的作用是保護VC約束創業者,以KPI的方式強行建立創業者與VC目標一致的中短期激勵機制,促使創業者關注對賭期的利潤成長,忽視長遠的計劃。對賭協議有可能讓創業者犧牲未來的發展機會,實現短期收益,甚至也不得不為了達到對賭期目標損害企業的根基,站在企業角度不見得是好事。所以,我的朋友悅己網絡科技有限公司的CEO儲峰在融資選擇時寧愿要香港的實業資本,也不愿意要著名VC的投資,要知道VC給的價格更吸引人。

因為對賭而成功的公司不在少數,蒙牛業績增長遠遠超出了與摩根士丹利的對賭協議的預定的盈利目標,獲得了550%的投資回報率,蒙牛高管也獲得了價值數十億元的股票。但更多的對賭以企業失例告終。中華英才網因與Monster對賭上市失敗,不得不賤賣,當時操盤的徐新全部撤出;俏江南也因與鼎輝對賭上市失敗而失去了控制權;永樂與摩根士丹利、鼎暉投資對賭,永樂最終輸掉控制權,被國美收購。

同時,與國外的資本相比,中國的資本本身的投機性更強,這就導致其對市場和產業的培育是沒有耐心的。國外一般基金存續時長一般都是7-10年,而中國互聯網基金只有3-5年,所以中國VC相比國外又更加激進。

為什么說BAT是更好的“接盤俠”

騰訊和阿里巴巴都有1800億美元市值,百度500億市值,年營收分別為238億,234億,131億元,都是妥妥的超級現金流公司。作為國內市值最高的互聯網公司,BAT一舉一動都擁有巨大的想象空間,曾經創業者繞不過的問題是是BAT抄襲你怎么辦?現在繞不過的問題是BAT不投你怎么辦?BAT站隊到底怎么選?當然,筆者這里說的BAT并不局限于BAT,還包括與BAT一樣具有極高現金流較高估值的少數健康互聯網公司。

1、馬太效應讓BAT競爭優勢更加明顯

BAT因為一步領先步步領先,正因為十余年的資本和企業運營積累,BAT無論在人與信息,人與商品,人與人的關系都牢不可破,互聯網行業本身就是高度壟斷化的行業,老二非死不可,BAT相較于新興公司則擁有更多可能性,資源和人才的富集又加劇了這一態勢。馬太效應在互聯網的表現尤為突出,因為行業的產品形態變化實在太快了,中國互聯網從97年發現到現在不到20年,但整體產業調整已過了五波,這是傳統行業所不能想象的,電視發展了四十年仍然是同樣的樣子,第一臺個人電腦到現在40年也還是我們可以想象的樣子!所以IBM、cocacola、寶馬能夠長盛不衰,但互聯網產業也不過誕生了BAT,有可能與BAT平起平坐的X仍然還在成長期。

從web1.0發展到2015年前,整個互聯網仍然是流量形態,只要能聚集到足夠的流量就能獲得商業上的成功,三大門戶是這樣,網絡游戲也是這樣,BAT是這樣。無論互聯網形態怎么發展,BAT仍然牢牢的把控著最為巨大的產品和用戶資源,BAT的新產品嘗試很容易獲得海量的用戶,這是其他新興產品所望塵莫及的優勢,這也是為什么具有巨大市場的新產品的興起越來越受到影響,BAT抄你你怎么辦的癥結所在。所以博納總裁于冬語才出驚人,預言電影公司未來都將給BAT打工。

2、BAT需要通過并購拓寬護城河,加固企業核心優勢

隨著互聯網+和互聯網思維的興起,服務和細分客群變得更加重要,如何讓用戶獲得更好的服務(比如由此誕生的社群,羅輯思維估值13.2億元),如何細分客群(比如主打特賣的唯品會,主打海淘的小紅書)都獲得了長足的發展。互聯網的發展實在太快,產品形態層出不窮,一家公司的自身資源無法兼顧到方方面面,單純靠“抄襲”來復制對手成功已經成為越來越難以完成的任務。所以,BAT大舉以并購的方式入股企業。

就在過去幾年里,BAT通過大量的并購進入了金融、娛樂、出行、醫療、教育、本地生活,O2O等多個領域。數據顯示,中國互聯網前30名未上市創業公司,80%背后有BAT的身影,但BAT的資本足跡卻并不僅限于此,三家巨頭共投資了30家已上市公司和幾百家未上市公司,這一個側面暗示了BAT的布局之廣。

3、BAT比VC更容易與企業乘坐一條船,而不是短視

BAT本身是從企業做起,對企業發展階段有自己的想法和目的,這是BAT投資與VC投資最大的不同。BAT投資無外乎四種:1.現有業務互補;2.新興業務布局;3.財務投資;4.抹殺創新,消除競爭。通過拍拍的失敗,有啊的失敗,來往的失敗讓BAT認識到有些事情是自己做不了,花時間花錢也做不了,所以未來創業者不必再回答如果如果BAT抄你你怎么辦的問題,只需要做好產品即可,無論是那種投資動因,BAT對企業發展的干涉和短時間內的目標監管都比VC要寬松得多,BAT投資者沒有VC的賬期限制,對純粹財務投資的興趣也弱于業務互補,所以愿意用長遠的發展換取短時的收益。但無論是那種對創業者而言都多了一種退出渠道和發展的新方向。

4、BAT是最好的“接盤俠”

對于創業者而言,如果沒有VC的一步步的資金支持,無論發展態勢如何,最終都很容易出現C輪死,因為VC的退出渠道實在太有限了,一種方式是找到新的接盤俠退出,無論這個接盤俠是新的投資者還是并購,而并購也并不是那么容易達成,我們熟知的優酷土豆,滴滴快的,美團點評無一不是在并購雙方共同VC的斡旋下達成的,缺少共同投資者并購也是無源之水。另一種方式是熬到IPO,但IPO受政策性影響太強,很容易出現窗口關閉或流血上市。

而對于BAT而言情況就不同了,因為BAT本身的企業特性,創業者多了一種選擇,不僅可以被BAT增持,甚至在貼合產品的情況下可能被BAT全資收購,獲得發展的第二春。比如1月24日,百度宣布收購人人所持的全部糯米網股份,6月更斥資200億繼續投資;2月10日,阿里巴巴11億美元現金收購高德余下72%股份,加碼旗下地圖業務;2月19日騰訊買下大眾點評20%股份消息最終塵埃落定,目標直指本地生活化服務升級。毫無疑問,BAT陣營對壘O2O的決心已顯,而節奏也在不斷加快。

5、BAT的資源優勢是創業企業缺乏的

BAT對企業提供最大的支持不是資金,而是人和資源,BAT擁有每家都擁有自己最為獨特和無法復制的資源優勢,騰訊又微信、QQ;阿里有淘寶等購物數據;百度有搜索數據,BAT都是巨大的流量入口,若接入創業公司帶來的流量價值將是巨大的,從京東接入微信,微博共享阿里購物數據,去哪兒接入百度知心計劃都為他們創造了巨大的價值。

互聯網具有巨大的馬太效應,先發優勢非常重要,BAT提供的資源對創業公司的發展也有極大的助力。

隨著大數據的發展,數據的交叉浮現必不可缺少的一環就是海量數據,BAT就是海量的數據源,BAT最終都會走向開放,但開放給誰,將那些信息孤島連接起來的決策權掌握在BAT手中,通過投資的方式接入BAT的體系就顯得尤為重要!

寒冬是最好的機遇,在寒冬情形下資金的壓力促使企業關注如何更高效的花錢,促使企業降低虧損甚至走向盈利,然而已經被資本帶歪的畸形互聯網還能回歸到可持續發展的道路上嗎?恐怕并不會!

當潮水褪去的時候才知道誰在裸泳,當外部資金斷裂時才知道究竟誰能活下來,無論是誰,一定不會是持續虧損的創業者,于剛因1號店因的持續虧損黯然離開;周航帶領虧損的易到用車不得不失去控制權,大眾點評與美團各自傲倨一方卻不得不走向合并......

上市是創業者的目標,但虧損態勢下即使上市又怎樣?古永鏘帶領盈利無望的優酷一路估價下跌,最后不得不委身阿里;持續虧損的最大網上書店當當仍然偏安一隅;電商第一股的麥考林茍延殘喘;搜狐門戶價值為0......再對比保持盈利的BAT、網易、360、陌陌的市值......

不要拿亞馬遜的高估值來“說服”或迷惑自己,亞馬遜的高估值在納斯達克也是獨一份,當然更得益于貝索斯將亞馬遜打造成了一個用現在利潤換取未來市場的公司,而且是在零售市場擁有絕對的統治力、且完全沒有競爭對手的公司,這種模式是不可復制的。

今日資本的徐新說:互聯網只有大型公司和小型公司,沒有中型公司。筆者要說:互聯網只有BAT、及正現金流公司。非盈利型公司要么成為BAT的盤中餐,要么悄無聲息的死去,無論是寒冬還是春天!