微信支付寶夾擊之下 銀聯支付到底還有幾分生機?

寡頭市場之下,也有一定機會。

近幾年,隨著移動互聯網的飛速發展,支付寶和微信依靠二維碼支付快速崛起,給銀聯支付和現金支付造成巨大的沖擊。

如今,支付寶和財付通(微信支付和手機QQ錢包)已經使支付行業發生了很大的變革,雖然其他的互聯網第三方支付平臺京東錢包、百度錢包、蘇寧支付等也在布局,加上中國銀聯聯合商業銀行推出的云閃付也加入其中,但是依然難以改變支付寶和財付通“兩強”的局面。

特別是被寄予厚望的云閃付想要改變行業格局,恐怕還有很長的路要走。

市場被“兩強”占領

2012年以后,隨著智能手機和4G網絡逐漸普及,人們的支付習慣逐漸從現金支付和銀聯支付,轉變為支付寶支付與微信支付。經過幾年的發展,支付寶和微信支付的用戶數量日趨變高。

與此同時,也逐漸誕生了許多第三方支付平臺,但真正要與支付寶和微信支付競爭,還面臨很大的差距。

據益普索發布的《2018第四季度第三方移動支付用戶研究報告》顯示,移動支付在手機網民中Q4滲透率為94.7%,相較2018年9月92.0%的滲透率仍有所上漲。工信部數據顯示:截至2018年11月末,中國移動互聯網用戶總數為13.9億戶,同比增長10.7%,使用手機上網的用戶為12.6億。考慮到部分人可能會擁有多部手機的情形,這次調查數據推算移動支付用戶規模約為9.9億,較2018年10月增長約5.3%。

2018年第四季度第三方移動支付的年交易規模達到152.77萬億元,較2018年9月調查推算值增長約25.7%,2018年交易筆數約1.04萬億筆,增幅約24.0%。以日常開銷為計,由第三方支付完成的占比較靠前,維持在54%(其中移動支付占比為42%),現金支付占比為21%,移動支付依然保持著日常消費***大支付工具的寶座。

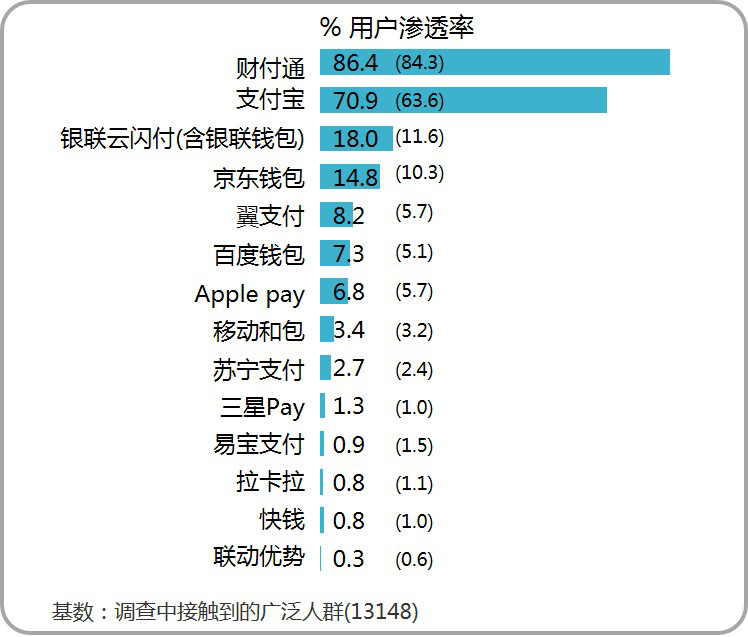

調查顯示,財付通和支付寶的滲透率分別為86.4%和70.9%,位居行業前二,推算用戶規模分別達到9.1億和7.4億,相較2018年9月分別增長0.5億和0.8億。兩巨頭均擁有龐大的用戶群體,共同滲透率已達到93.3%、非常接近于移動支付的整體用戶滲透率(94.7%)。

云閃付滲透率已達到18.0%,位居行業第三,相較2018年9月(11.6%)有明顯提升,推算用戶規模接近1.9億。云閃付的市場滲透率將近20%,相比財付通和支付寶動輒70%以上的滲透率,仍然有很大的差距。

回顧云閃付的歷史,2017年年底,銀聯與各商業銀行共商共建的銀行業統一APP云閃付高調誕生,試圖在移動支付市場爭得一席之地,并希望與財付通、支付寶一起三分天下。如今已經過去一年多,云閃付想與財付通和支付寶爭霸還有很長的路要走。

為了瓜分移動支付市場,云閃付便開啟了多輪“燒錢模式”,對用戶加以補貼。包括綁定銀行卡就可以獲得隨機紅包,每天登陸打卡、邀請好友等活動都會有隨機紅包,但實際效果并不好,一些用戶享受優惠消費一次后,就不再使用或者卸載。甚至有一些薅羊毛黨,采用各種手段只為獲取紅包。

同時,一些業內人士認為,當前移動支付市場格局已定,在逐漸進入存量市場的情形下,云閃付燒了很多錢,市場份額依然較低。如果一旦取消各種優惠補貼,用戶數很難繼續增長,甚至可能出現下滑。

云閃付的內憂與外患

對于云閃付補貼效果不太好的問題,中國銀聯云閃付服務商發展委員會委員關恒對業界風云匯表示:“由于用戶已經養成使用微信支付和支付寶的習慣,而且它們有很多用戶數量的積累,其他第三方支付平臺很難撼動。云閃付在二維碼支付和NFC兩者之間徘徊,市場策略還不夠堅定,例如選擇二維碼支付,圍繞這一個點,或許能夠取得很大的進展,也是接下來可能選擇的戰略方向。”

“云閃付要想獲得較大的市場份額,應盡量避開與財付通和支付寶的直面競爭。可以從細分場景入手,例如:公交、地鐵等人流量大的垂直場景,通過單點突破的策略,先獲得某一個或者某幾個細分領域的市場,再逐漸擴大。”

關恒對業界風云匯繼續說道:“銀行相當于一個清算機構,而云閃付的定位類似于一個銀聯聚合平臺。雖然本質上云閃付和財付通、支付寶都是To C模式,但是云閃付有著后兩者所不具備的兩大優勢,一是它可以實現銀行的互聯互通,把市場上的銀行都聚合在一起;二是它的后臺數據和可以各銀行實現互聯互通,這是財付通和支付寶所不能比的。”

雖然云閃付也有著自身的優勢,但是其市場份額與財付通和支付寶的差距還很大,也是不爭的事實。同時,云閃付目前的處境也面臨著內憂與外患。

內憂方面,云閃付是中國銀聯、商業銀行等產業各方齊心協力、共建共享的移動支付產品,可是實際推廣時,銀聯與銀行各有“心機”。

云閃付相當于一個統一的入口,管理著各類銀行賬戶,但真正推廣時,各個銀行主要推廣自家的APP,而不是云閃付。銀行與銀行之間是競爭關系,而且推廣時各自要出營銷費用,聯盟無法形成合力,在利益面前大家都顯得自私。

有業內人士表示:“銀聯也存在著借力給銀行布置任務的情況,讓銀行多承擔營銷費用,但增加的卻是云閃付的用戶。對此,銀行并不滿意,與銀聯有一定的隔閡。”

外患方面,支付寶和理財通通過接地氣的打法,只需二維碼支付,使用方便。并且同時給予商戶和用戶補貼,線下渠道拓展能力強大,銀聯支付并不是對手。

而且支付寶和理財通已經培養了用戶的使用習慣,更被用戶認可。雖然云閃付也會推出一些優惠活動,但是用戶在使用時更多的只是薅羊毛,留存度低。

“三分天下”還太遠

調查數據顯示,移動支付已經滲透至大眾日常生活的許多方面。2018年第四季度,移動支付覆蓋四大類的基本支付場景,即:個人類交易、線上消費類交易、線下消費類交易、金融類交易,使用率分別為94%、82%、93%和30%。前三類基本覆蓋人們的日常生活場景,移動支付使用率維持在高位。其中,線下消費類交易已經由Q3的85%上升至Q4的93%,增幅明顯。

目前,移動支付的市場增幅放緩,已經逐漸進入存量市場。移動支付行業的下半場將呈現:線下場景垂直化、商戶下沉化、服務精細化、業務多元化等趨勢。

雖然財付通和支付寶的市場滲透率都在70%以上,甚至有60%以上的用戶同時使用財付通和支付寶,但是也并不意味著其他第三方支付平臺沒有機會。

關恒表示:“在財付通和支付寶之外,其他第三方支付平臺還是有機會參與市場競爭的,也有一些可以發力的點去做,特別是場景分類領域以及垂直細分領域。”

從場景來說,移動支付可以覆蓋垂直領域和公共領域,例如:醫院、食堂、交通等。平臺可以根據自身的情況,發揮自己的優勢,深耕垂直領域,先做到垂直領域的前三名甚至是***名,再尋求擴張。

從垂直細分領域來看,例如:肯德基推出了KFC Pay、家樂福推出了Carrefour Pay等等,消費者在線下購買它們的商品時,可以選擇自助購買服務。這種線上與線下結合的支付場景,能帶來更好的用戶體驗。同時,這些商戶也取得了較大的成就。

由此看來,不僅是云閃付,包括京東錢包、百度錢包、蘇寧支付等支付平臺想和財付通、支付寶共同爭奪市場,必須認清發展趨勢,根據自身情況和優勢,向垂直化領域,細分場景布局,才能有更好的發展前景。而云閃付需要盡快解決內憂和外患問題,然后抓住支付行業發展趨勢,深耕垂直領域或者公交、地鐵等細分領域,做到線上和線下深度結合,或許能“三分天下有其一”。