新能源汽車2021十大趨勢

2021 年新能源汽車無疑是最受關注的賽道之一。

回望整個 2021 年,在“雙碳”的基調下,新能源汽車銷量迎來了爆發式增長。在汽車產銷下行的大背景之下,新能源汽車逆勢上揚。

盡管新能源汽車 2021 年成績顯著,背后依然面臨著原材料價格飛漲、芯片等零配件短缺的供應鏈壓力。

業內普遍認為,2021 年是新能源汽車大發展的元年,而 2022 年將是新能源汽車行業的分水嶺。

明年汽車業“電動化”的潮流將愈發明顯,市場競爭也將愈發激烈,補貼退坡、原材料成本增加、芯片短缺等也將持續困擾整個行業。

我們從產品與服務、市場與政策、產業與配套三個方面回顧了新能源汽車走過的 2021,并對新能源汽車的未來做了展望。

產品與服務:

01 年度銷量超預期,滲透率快速提升

2021 年新能源汽車迎來了大爆發,在自主和新勢力品牌的推動下,市場滲透率快速提升。

隨著部分新能源汽車品牌 12 月的銷量數據陸續出爐,過去一年的年度成績單也隨之揭曉。

特斯拉以 93.62 萬輛的年銷量穩坐第一把交椅,逼近 100 萬大關,相比 2020 年增長 43.6 萬輛,增幅達 87.2%。

比亞迪再次創造中國新紀錄,2021 年全年新能源乘用車銷量達 59.37 萬輛,同比增長 231.6%。

新能源汽車 12 月及 2021 年銷量奇偶派制圖

造車新勢力陣營中,小鵬汽車全年總交付量達到 98155 輛,同比增長超 263%;蔚來汽車全年交付達 91429 輛,同比增長 109.1%,位居新勢力第二;理想汽車 2021 全年總銷量達到 90491 輛,同比增長 177.4%。

第二梯隊中,哪吒、威馬等開始不斷發力,月銷直逼頭部陣營,大眾等合資車企后來者居上,短短半年也實現月銷過萬。

整個新能源汽車產銷持續創新高。中汽協數據顯示,1-11 月累計產量已超過 300 萬輛,銷量接近 300 萬輛,累計銷量滲透率提升至 12.7%。

圖/中汽協

據中汽協最新預測,今年全年新能源汽車銷量將達到 340-360 萬輛,遠超年初預期的 240 萬輛。

根據目前發展趨勢,乘聯會秘書長崔東樹認為,原來預期 2022 年新能源乘用車銷量 480 萬輛,目前應調整到 550 萬臺,新能源乘用車滲透率達到 25% 左右;新能源汽車有望突破 600 萬輛,新能源汽車滲透率在 22% 左右,提前 3 年達成國家此前“到 2025 年新能源汽車新車滲透率達 20%”的既定目標。

02 傳統車企尋求品牌向上,新勢力下沉

2021 年,傳統車企紛紛向高端市場發力,在新能源汽車這個全新的賽道,品牌向上是實現市場突破的一大利器。新勢力則憑借先發優勢打開高端市場后,開始下沉尋求爆款走量車型。

傳統車企在加速向電動化轉型的過程中,憑借自身在整車制造、供應鏈、資金鏈等方面的優勢,積極布局高端智能電動車。

東風推出了高端電動品牌嵐圖、吉利推出了極氪、上汽推出了飛凡并聯合阿里和張江高科共同打造了智己,此外還有高合、紅旗等品牌也不斷向高端化發起沖擊。

與傳統車企沖擊高端市場不同的是,蔚小理、哪吒等造車新勢力憑借入局早的優勢,在市場上已經擁有了一定的口碑和市場占有率,2021 年交付量持續突破,屢創新高。

圖/車牛網

在維持高端智能電動市場的前提下,新勢力也開始布局 10-20 萬中低端市場,以打造爆款走量車型。目前,各新勢力已發布或布局下沉市場的新車型包括:蔚來副品牌(Gemini)、小鵬 P5、理想 X01、哪吒S、零跑 C11。

03 下半場開啟,智能化加速推進

進入新能汽車下半場,智能化成為了主旋律。

與整體大勢相同,新能源汽車智能化腳步也基本呈現穩步前進態勢。

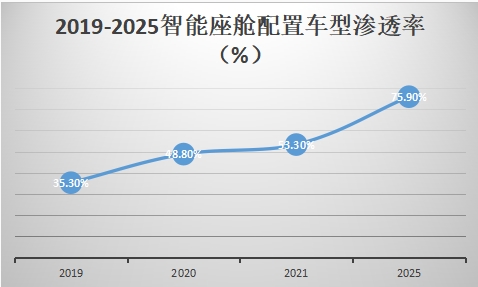

據前瞻產業研究院數據顯示,目前中國市場座艙智能配置水平的新車滲透率約為 48.8%,到 2025 年預計可以超過 75%,均高于全球市場的裝配率水平,以期滿足中國日益增長的座艙智能配置需求。

數據前瞻產業研究院奇偶派制圖

自動駕駛方面,到 2021 年 9 月,L2 級智能網聯車占比已超過 42%。

事實上,基于激光雷達實現 L3 級及以上高級別自動駕駛已成為行業主流路線,包括小鵬、威馬、長城、北汽、奔馳、愛馳、廣汽埃安等在內的主機廠均紛紛發布了激光雷達車型。

隨著激光雷達成本的降低,2022 年將有更多的車企將發布搭載 L3 級自動駕駛的車型。

中國汽車工程學會名譽理事長付于武表示,到 2025 年我國 L2、L3 級的智能網聯汽車將占當年市場銷量的將近 50%。

此外,隨著華為、小米、百度等國內科技頭部公司紛紛入場,新能源汽車智能化將成為競爭主題。

雖然新能源汽車智能化已是必然趨勢,但芯片、人工智能、軟件等也成為了新的“卡脖子”領域。車企唯有增強自主研發能力,不斷創新迭代,才能形成自身的智能科技競爭力。

04 多元化營銷模式,社區化運營

如今,造車新勢力都不再沿用傳統的 4S 店模式,紛紛推出多元化銷售模式,更加關注用戶體驗。

特斯拉是直銷模式的開創者,蔚小理在線上訂購的基礎上,開創了線下體驗模式,而極狐、嵐圖、極氪等來自傳統車企的第二撥造車新勢力也在不斷創新營銷模式。

目前新勢力普遍采用線上線下結合的方式,線上通過 APP 商城、社區等進行用戶運營,增加用戶的粘性,而線下則通過體驗中心的方式為車主和意向車主提供車型介紹、交流服務等活動。

新能源汽車體驗中心一般位于人流量大的商業中心,主要用于品牌展示和用戶體驗,可以大大提升品牌知名度。體驗和銷售分開也給了消費者更多比對思考的空間,最大程度提升了消費體驗。

同時,不少車企在體驗中心的基礎上還進行了服務升級,以蔚來 NIO House 為例,整個體驗中心集合了親子互動區域、圖書區域、車型展示區域等多功能體驗區域,進一步增加了消費體驗,提升了用戶圈層價值。

曾經以 4S 店銷售模式為主的傳統車企也在積極轉變營銷與服務模式。

北汽新能源便試圖突破傳統汽車營銷模式,運用互聯網思維和新媒體傳播手段,開展多渠道創新營銷;嵐圖也在人流量較大的商業中心開設了嵐圖空間,并舉行嵐圖用戶之夜等線下活動來進一步增加用戶粘性和品牌認同度。

圖/奇偶派

新能源汽車相比燃油車,保養、維修較少,將來隨著智能化程度進一步提高,保養、維修的需求會更少,線下門店承擔的任務相比 4S 店大幅減少。這必然導致汽車營銷模式將來發展成為線上為主、線下為輔的一種形態。

盡管目前對于如何賣新能源汽車,各家還在探索之中,但網絡直銷、體驗中心、社區化運營正在成為新能源汽車的主流營銷與服務模式。

市場與政策:

05 補貼退坡,市場化驅動

我國新能源汽車能取得先發優勢,很大程度上受益于早期高額的新能源汽車補貼,但這一情況正在發生轉變。

2021 年 12 月 31 日,四部委聯合發布《關于 2022 年新能源汽車推廣應用財政補貼政策的通知》,明確了從 2022 年 1 月 1 日起,新能源汽車補貼標準在 2021 年基礎上退坡 30%。

雖然蔚來、小鵬等推出了限時保價策略來暫緩補貼退坡帶來的影響,但多家新能源車企已經宣布調整新車在 2022 年的售價,補貼退坡帶來的成本增加最終會轉嫁到消費者身上。

在政策發布的當天,特斯拉便在其官網宣布國產 Model 3 后輪驅動版由 25.5652 萬元上漲至 26.5652 萬元,漲價 1 萬元;國產 Model Y 后輪驅動版起售價由 28.0752 萬元上調至 30.184 萬元,漲價約 2.11 萬元。

哪吒、非凡、廣汽埃安在內的多個新能源品牌也明確將會調整 2022 年的新車售價,多數將會出現上漲。

短期來看,對于新能源汽車的普及會帶來一定的反噬作用,但長期來看,補貼退坡并不標志著新能源汽車競爭力下降,反而會促進行業發展更加成熟,更加注重產品本身。

新能源汽車將進入真正靠產品力競爭的市場化驅動階段,這對整個汽車行業、對消費者來說都是利大于弊。

06 電動化加速,市場百花齊放

從 2021 年新能源汽車市場的整體情況來看,隨著新能源汽車滲透率不斷提高,用戶對新能源汽車的認知度也在提高,這對后入場的車企提供了更多的可能性。

以傳統車企轉型為代表的第二波造車新勢力的吸睛能力完全不遜色第一批“選手”。

2021 年以來,在“雙碳”目標已成為世界潮流的趨勢下,包括 BBA 在內的國際汽車巨頭以及合資車企紛紛加大對新能源汽車的投入和戰略布局,它們在新能源汽車領域起步較晚,但其實它們的技術儲備并不弱。

目前,大眾、寶馬、奔馳、奧迪和沃爾沃等都以每年推出2~3 款新能源汽車的速度,加速新能源汽車的布局,豐田和現代則在氫燃料電池汽車領域躍躍欲試。

隨著越來越多傳統車企走向電氣化、智能化,由此導致的結果必然是市場競爭的進一步加劇。

此外小米、蘋果等高科技公司的跨界入局同樣不可小覷,未來必將對現有競爭格局造成沖擊。

市場百花齊放、百家爭鳴,這將是明年新能源汽車市場滲透率繼續提高后的明顯變化之一。

07 基建加速,下沉市場前景廣闊

在新能源汽車滲透率不斷增長的背后,市場也在不斷向三四線城市滲透。

過去,由于基礎配套、政策、消費觀念等因素影響,新能源汽車市場主要集中在汽車限行和限購的幾個大城市。

如今,隨著基礎設施不斷完善、新能源汽車認同度隨著普及率的提升不斷提高,三四線城市的新能源汽車銷量開始出現了增長,而且隨著新能源汽車下鄉活動范圍的擴大,農村地區的消費者也開始購買和使用新能源汽車。

近日發布的《中國新能源汽車城柳州范本大數據報告》指出,以小型純電動乘用車為例,2017 年國內小型純電動乘用車在四線、五線城市的推廣量占總體比例僅為 6.53% 和 0.87%,但在 2020 年1~6 月,占比已經迅速達到了 16.07% 和 6.28%。

目前中國四線以下城市汽車保有量占全國汽車保有量近三成,但電動化比率僅為 0.6%。這也一定程度說明,三四線城市電動車仍有較大發展空間。

“其實新能源汽車銷量的持續提升與市場持續下沉是如影相隨的。”易車研究院院長周麗君表示,“三四五線城市用戶在新能源車市場的占比近幾年明顯提升,今年上半年占比達到了近 30%,已經成為驅動市場的新動能。”

2021 年以來,各地陸續出臺“十四五”期間“新基建”建設規劃,尤其在新能源汽車充電樁領域,各地都在大舉推進。隨著充電樁建設“競速”模式的開啟,新能源汽車市場也將加速下沉。

產業與配套:

08 上游資源漲價,電池價格承壓

隨著新能源汽車銷量的暴漲,作為新能源汽車核心部件的動力電池裝車量也隨之大幅攀升,連續兩年翻了三倍。

2021 年以來我國鋰離子電池的產量雖然不斷增長,但供需關系依然難以平衡。受疫情和上游鋰礦資源短缺影響,鋰電池供需缺口不斷擴大,各類鋰電池材料持續漲價,導致動力電池成本大幅上升。

公開數據顯示,2021 年 Q3 與 2020 年 Q4 相比,隔膜價格漲幅>10%;負極材料漲幅>20%;正極材料漲幅>40%;電解液、添加劑漲幅>120%;鋰鹽、六氟磷酸鋰漲幅>170%。

多種原材料價格的大幅上漲導致動力電池成本漲幅超過原料價格漲幅。

11 月 30 日,美國調查公司彭博新能源財經(BNEF)發布消息稱,2022 年純電動汽車(EV)等配備的鋰電池的價格可能會出現開始調查以來首次上漲。2021 年為每千瓦時 132 美元,僅比上年下降6%,預計 2022 年將上漲到 135 美元。

市場預測,2022 年中國新能源汽車銷量有望突破 550 萬輛,帶動中國動力電池出貨量超 450GWh。

而鋰電池是目前所預知的電化學儲能產品的最佳表現形態,暫時還沒有其替代性產品出現的趨勢,鋰礦鋰鹽資源的短缺現象已經成為一致預期,碳酸鋰產品供不應求、產能受限,下游需求旺盛的格局暫時無法改變。

在此情況之下,預計 2022 年中國動力電池電芯產品價格或將上漲。

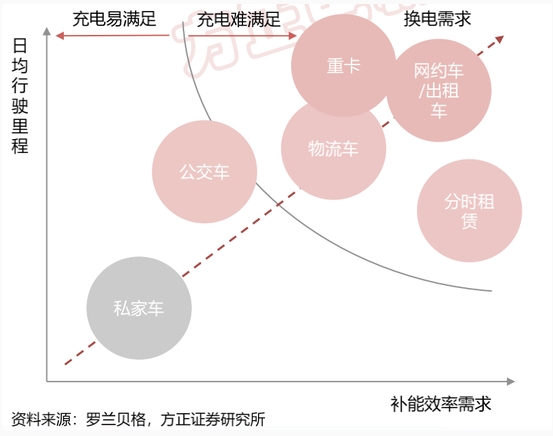

09 能源結構轉變,充換共存

新能源汽車補能難問題仍未解決。

特斯拉早在 2013 年做過的換電技術,再次走向前臺。

換電能夠大大減少補能所需要的時間,同時方便電池統一管理,增加電池壽命也是優勢之一。但缺點也十分明顯,由于缺乏有效的商業模式,單靠個人車輛換電支撐下的換電站建設成本太高,目前一個換電站的成本在 500 萬左右,電池規格也難以統一,單個車企無法形成規模。

但隨著 2021 年以來,國家政策再次向換電傾斜,不斷出臺標準規范行業,推動換電基礎設施建設,發展路徑明確。

在政策支持的基礎上,資本的注入進一步促進產業鏈整合,在商用車和運營車領域已形成“車電分離,電池租賃”等可行性商業模式,現階段通過車電分離模式已在多個場景形成較好應用。

據方正證券預測,換電模式將實現快速滲透,預計到 2025 年換電車型銷量總銷量超 300 萬;配套換電站規模超 28000 座,對應 765 億市場規模;電池配套約 55GWh,對應 388 億市場規模;并對應電力收入 2168 億。

據方正證券預測,換電模式將實現快速滲透,預計到 2025 年換電車型銷量總銷量超 300 萬;配套換電站規模超 28000 座,對應 765 億市場規模;電池配套約 55GWh,對應 388 億市場規模;并對應電力收入 2168 億。

隨著換電模式的快速擴張,未來新能源汽車的補能方式將形成充換電共存的局面。

10 疫情反復,芯片短缺持續

2021 年,受到疫情影響,整個汽車行業遭遇了“缺芯”等供應鏈短缺的巨大沖擊,對整個汽車行業產生了巨大的影響。

眾多汽車廠商都因芯片短缺而陸續減產或暫停部分車型的生產,部分汽車工廠甚至因此而停工。

據市場研究機構 IHS Markit 在最新發布的汽車研究與分析報告中指出,受半導體供應鏈影響,預計 2021 年全球輕型汽車產量或將減少 502 萬量,2022 年這一數字將擴大到 845 萬量,2023 年全球全球輕型汽車減產情況有所緩解,預計產量僅減少 105 萬量。

此前,蔚來因芯片短缺問題,導致 2021 年 8 月銷量大幅下滑;9 月,理想受毫米波雷達供應商專用芯片短缺的影響,銷量也遭遇滑鐵盧,更是出現了先賣車后裝雷達的無奈之舉;特斯拉也不例外,馬斯克在 9 月公開表示,今年剩余時間的產量增長將取決于全球芯片短缺情況,目前來看,特斯拉的芯片問題并未得到緩解。

特斯拉全球副總裁陶琳看來,在全球化背景下,疫情等意外情況導致人力短缺,對芯片、原材料價格產生了比較大的影響。在這種情況下,供應鏈的任何一個環節上的企業都不能獨善其身,控制好疫情,能助力芯片和原材料生產重回正軌。當然,供應鏈問題疊加了很多因素,還需要各方合力解決。

業內多數觀點認為,受疫情反復影響,芯片極端缺貨的情況將持續至 2022 年第二季度,短期內汽車行業的發展仍將面臨供應鏈壓力。

寫在最后

2021 年,是新能源汽車產業快速發展的一年,整個產業鏈在遭遇疫情、缺芯等狀況的沖擊下,依然實現了銷量的高速增長,這讓我們看到了新能源汽車市場增長的潛力。

2022 年,伴隨著新勢力產品線不斷豐富、傳統車企加速轉型、互聯網企業跨界入局,新能源汽車市場競爭必將愈發激烈。

加之國內新能源補貼退坡、上游成本飆漲、疫情反復造成的缺芯持續等都將給整個行業帶來更多不確定性。

但不論補貼退坡還是市場競爭加劇,都將倒逼車企產品力的提升;缺芯在一定程度上會推動產業鏈自主造芯保供的能力;上游成本飆漲也將敦促車企提高制造與供應鏈管理的能力。

無論如何,對于新能源汽車企業來說,都必須做好直面更加激烈競爭的準備。2022 年新能源汽車賽道,必將是競爭殘酷也豐富多彩的一年。