激蕩三十年:銀行數據庫的發展與變遷

大家好,我是小棗君。今天,我們來聊一個和“錢”有關的話題。

在日常緊張的工作生活里,最歡樂的一件事情,莫過于老板們發紅包,大家搶紅包。

不知道大家有沒有想過,在我們搶紅包行為的背后,究竟是怎樣的一套數據系統在提供支撐?如果這套系統出現了問題,我們的帳戶余額多幾個零或者少幾個零,會如何?

哈哈,我相信這個畫面是難以想象的!

沒錯,在數字信息時代,所有的錢和財富,其實都是一串又一串的數字。管理和記錄這些數字的銀行金融系統,擁有舉足輕重的地位,關系到整個社會的穩定。

這些系統中,最為重要的,就是銀行數據庫系統。

銀行數據庫系統不僅支撐著金融行業的高速發展,也給我們的生活帶來了極大便利。如今,我們之所以能夠隨時隨地進行轉賬、支付和收款,就是因為有它的存在。

▉ 銀行數據庫技術的誕生

我們還是從銀行數據庫技術的發展歷程開始講起吧。

上世紀60年代,數據庫技術作為計算機科學的一個分支,開始萌芽。

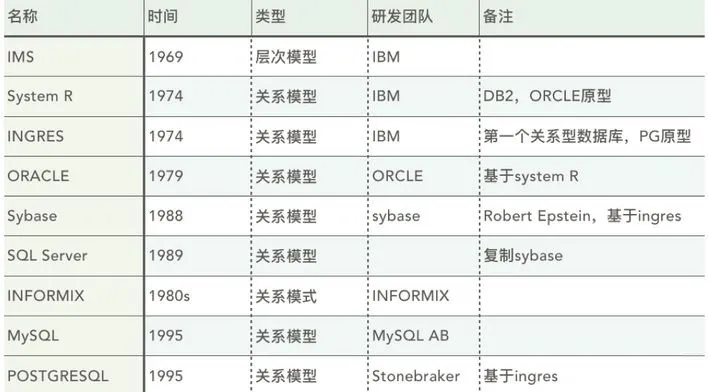

1961年,美國通用電氣公司的查爾斯·巴赫曼(Charles Bachman),成功開發出世界上第一個數據庫管理系統——IDS(IntegratedData Store,集成數據存儲),奠定了網狀數據庫的基礎,并在當時得到了廣泛的發行和應用。

1970年,IBM公司的研究員埃德加·弗蘭克·科德(Edgar Frank Codd)在題為《大型共享數據庫數據的關系模型》的論文中,提出了數據庫的關系模型,開創了關系數據庫時代。這篇論文被普遍認為是數據庫系統歷史上最重要的論文。

70-80年代,幾乎所有新開發的數據庫系統都是關系型的。也就是這一時期,美國軟件業進入黃金成長階段,Microsoft(1975)、甲骨文(1977)等軟件公司紛紛成立,Oracle(1979)、Informix (1981)、DB2(1983)、Sybase(1988)等數據庫產品也陸續誕生。

80年代早期,我們國家信息產業萌芽,開始引進數據庫技術。

當時,國家一窮二白,技術基礎薄弱,所以基本上就是采用“拿來主義”,全盤采用。

1987年,IBM公司專門給中國定制的第一版SAFEII系統,在中國工商銀行網點大量上線,標志著中國銀行業開始走上信息化數據系統的道路。

進入90年代,越來越多的國內銀行開始啟動信息化改造。他們面臨的頭等問題,就是分支行各自為政,信息和數據無法打通、共享,進而影響通存通兌等業務的實現。

為了改變這一現狀,銀行普遍開始采用集中式數據管理模式,建立統一的數據中心和數據庫,以此來實現網點和業務的數據集中,推動資金流動。

1998年的銀行營業網點(圖片來自網絡)

前面小棗君說過,金融是國民經濟的命脈,而數據是金融企業最核心的資產。因此,銀行業對數據庫的性能、穩定性及安全性有著極高的要求。

在這個背景下,銀行對數據庫產品的選型,往往會對價格不敏感,“要買就買最貴的”。所以,國外商業數據庫輕而易舉地壟斷中國銀行業全部的市場份額。像ORACLE、DB2等產品,市場占比90%以上,可以說是賺得盆滿缽滿。

▉ 分布式數據的崛起

進入21世紀之后,數據庫技術的演進趨勢發生了微妙的變化。

首先,互聯網業務的爆炸式增長,催生了新一代互聯網巨頭的誕生,也給IT信息系統的性能提出了更高的要求。

高并發、大負載、高可靠、強安全,成了互聯網公司搭建服務架構必須滿足的條件。除此之外,互聯網公司對成本更加敏感,無法承受老式IT架構的巨額軟硬件投入和維護成本。

于是,互聯網公司開始嘗試用低成本的開源解決方案,挑戰傳統IT巨頭的架構壟斷。

這一時期,云計算技術和分布式架構開始流行。體現在數據庫領域,就是分布式數據庫技術的迅速崛起。

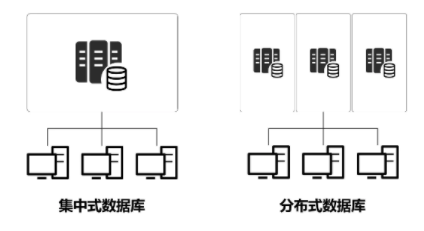

簡單來說,分布式數據庫就是“邏輯上集中、物理上分布”的數據庫。它將一個單體數據庫變成若干個異地分布的小型數據庫功能節點,對外提供服務。而我們前面所提的Oracle、DB2,都是集中式架構產品。

與集中式數據庫相比,分布式數據庫擁有明顯的優勢:

首先,分布式數據庫可以均衡交易負載,通過高并發的架構,提升交易處理能力。

其次,分布式數據庫還可以進行橫向擴展(理論上可以無限擴展),不斷提高自身的業務承載能力。

再有,分布式數據庫能顯著降低成本(包括硬件成本、人力成本等),減小開發和運維的難度及工作量。

隨著金融科技的不斷發展,針對IT基礎設施的自主創新進程也在不斷推進。越來越多的銀行和數據庫企業,開始研究如何采用基于分布式架構的國產數據庫,替換集中式架構的國外數據庫。他們的設計目標很明確,那就是既要實現彎道超車,也要保證穩定可靠。

這里面需要說明一下,對于一家銀行來說,通常有幾百套信息和數據系統。國有大行,甚至可能有幾千套。這些系統,分為核心業務系統和非核心業務系統。簡單來說,和“錢”有關的系統,例如資產管理、貸款管理等,是核心系統。而客服系統、積分系統等,都屬于非核心系統。

核心業務系統,是銀行的命根子,是關鍵中的關鍵。核心業務系統的替換,才是真正的目標達成。

相對于體量巨大的國有大行,最先行動起來的是股份制銀行、城市商業銀行、村鎮商業銀行和互聯網銀行。

這里面業界比較典型的案例包括:互聯網銀行中的微眾銀行、網商銀行,農商行中的張家港農商,股份制銀行中的中信銀行,以及城商行中的贛州銀行、貴州銀行。

微眾銀行和網商銀行,由于沒有傳統銀行的歷史負擔,所以采用的是自家的騰訊TDSQL和阿里的Oceanbase。

張家港農商則是騰訊和其參股的長亮科技在2019年傾力打造的農商行國產數據庫樣板,據報道日均交易量達到69萬筆。

中信銀行是最早推動進行國產分布式數據庫替代的股份制銀行。他們選擇的是中興通訊的GoldenDB。

早在2015年,中信銀行就開始商用了GoldenDB。緊接著,2019年10月,GoldenDB在新一代信用卡核心業務系統投產。2020年5月,更是成功在總行賬務核心業務系統投產,累計交易額已達到萬億級、日均交易達到億級。

貴州銀行和贛州銀行采用的是和中信銀行一樣的選擇,也是GoldenDB。兩家銀行分別在2020年10月和11月上線其新一代信貸核心項目群項目和新核心業務系統項目。

中信銀行和贛州銀行基于成功的項目實踐,分別在2019年和2020年入圍中國國際金融展“金鼎獎”,榮獲“年度優秀網信產品基礎軟硬件獎”。

上述成功落地的案例,極大提升了業界對國產數據庫的認可,也加速了替換的進程。據悉,工商銀行、建設銀行、交通銀行、廣發銀行等國內銀行機構也已經紛紛著手啟動相關工作,預計很快會傳來更多振奮人心的消息。

▉ 結語

2020年,國內實際經營的銀行機構共有4000家左右,銀行數據庫軟件市場規模高達200億元。而Oracle等海外廠商的市場占有率,仍然超過了80%。這意味著,國產化數據庫擁有非常廣闊的發展空間。

根據中國人民銀行發布的《金融科技(FinTech)發展規劃(2019-2021年)》,我們國家將有計劃、分步驟地穩妥推動分布式數據庫產品先行先試,形成可借鑒、能推廣的典型案例和解決方案,為分布式數據庫在金融領域的全面應用探明路徑,確保分布式數據庫在金融領域穩妥應用。

毫無疑問,基于國家對金融行業軟件自主化提出的明確要求,未來更多的銀行將加入國產分布式數據庫的試點,金融自主創新將會進入快車道。

就在3月25日剛剛結束的中興通訊2021年度政企云網生態峰會上,中興通訊高級副總裁俞義方對外重磅發布GoldenDB年度新版本-GoldenDB v6.0,正式吹響中興通訊GoldenDB分布式數據庫進軍國有大型商業銀行的號角,這也是繼GoldenDB在中信銀行核心業務系統投產穩定運行超2年后的又一力作,我們相信自主創新且運行穩定的國產數據庫,將迎來歷史性的發展機遇。

銀行數據庫的國產化時代,已然到來!